Door Pierino Ursone op 30 aug 2016 om 12:00 | Views: 4.547 | Categorie: Homepage, Opties

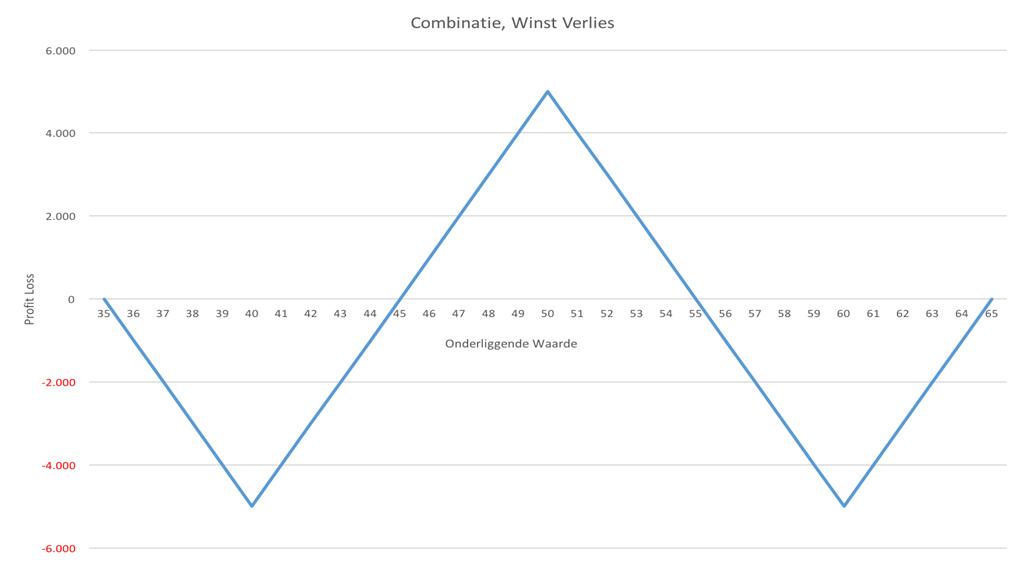

Tijdens de looptijd van een optiecombinatie spelen de Grieken een belangrijke rol bij de winst-verliesbepaling van de positie. Kijkt u slechts naar een tweedimensionale benadering van die positie dan heeft u de volgende ontwikkeling in het vizier:

Klik op de grafiek voor een grote versie

In deze combinatie heb ik het volgende opgezet (looptijd is één jaar):

- koop 20 keer de 40 put

- verkoop 10 keer de 50 put

- verkoop 10 keer de 50 call

- koop 20 keer de 60 call

Hiervoor ontvangt u 5000 euro. Op het eerste gezicht kunt u alleen maar hopen dat de onderliggende waarde op 50 blijft handelen, daar ligt het maximale winstniveau.

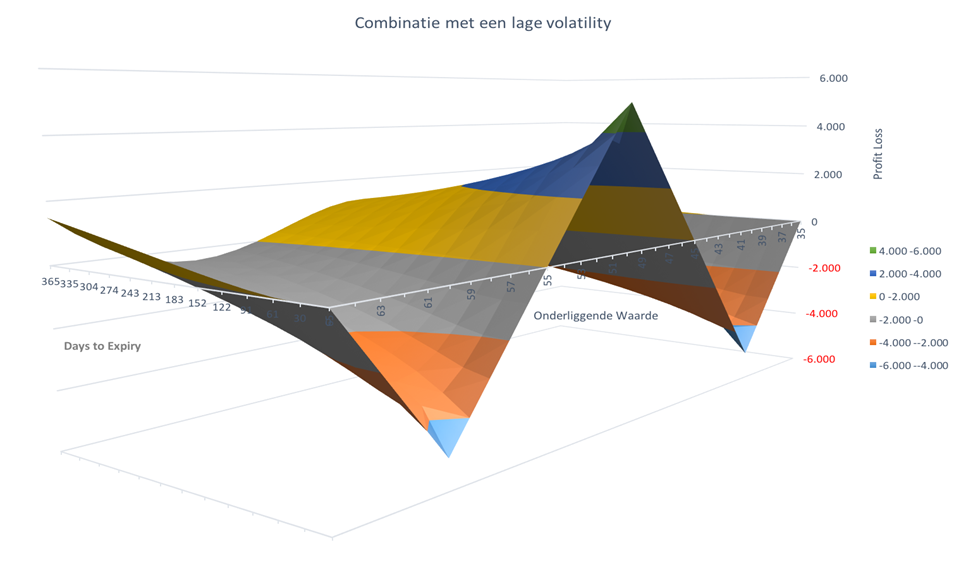

Een beweging naar 40 of 60 genereert maximaal verlies. Maar… een optie heeft een looptijd en gedurende de looptijd van bovenstaande combinatie ziet de winst-verliesgrafiek er heel anders uit, namelijk:

Klik op de grafiek voor een grote versie

Drie dimensies

Ik heb u al laten zien dat met een lange looptijd een beweging naar beneden of naar boven juist heel goed kan uitpakken. Richting expiratie (days to expiry: 0) ziet de winst-verliesgrafiek er weer hetzelfde uit als de tweedimensionale grafiek.

De Grieken zorgen voor deze hele andere winst-verliesontwikkeling. In de grafiek hierboven zijn drie dimensies weergegeven:

- de winst-verliesontwikkeling versus tijd

- en versus onderliggende waarde

De vierde dimensie

In werkelijkheid is er nog een vierde dimensie en dat is volatility, de invloed van de beweeglijkheid van de onderliggende waarde. Aangezien de vier dimensies niet in één grafiek passen heb ik de grafiek aangepast om die invloed te laten zien. Mocht de volatility zakken, dan worden opties goedkoper.

Hoe lager de beweeglijkheid, hoe geringer de kans dat een aandeel of future grote bewegingen laat zien. Als richtlijn kunt u aanhouden dat voor een at the money-optie geldt dat als de volatility halveert, de waarde van de optie ook halveert.

De winst-verliesgrafiek van de combinatie komt er met een lage volatility als volgt uit te zien:

Klik op de grafiek voor een grote versie

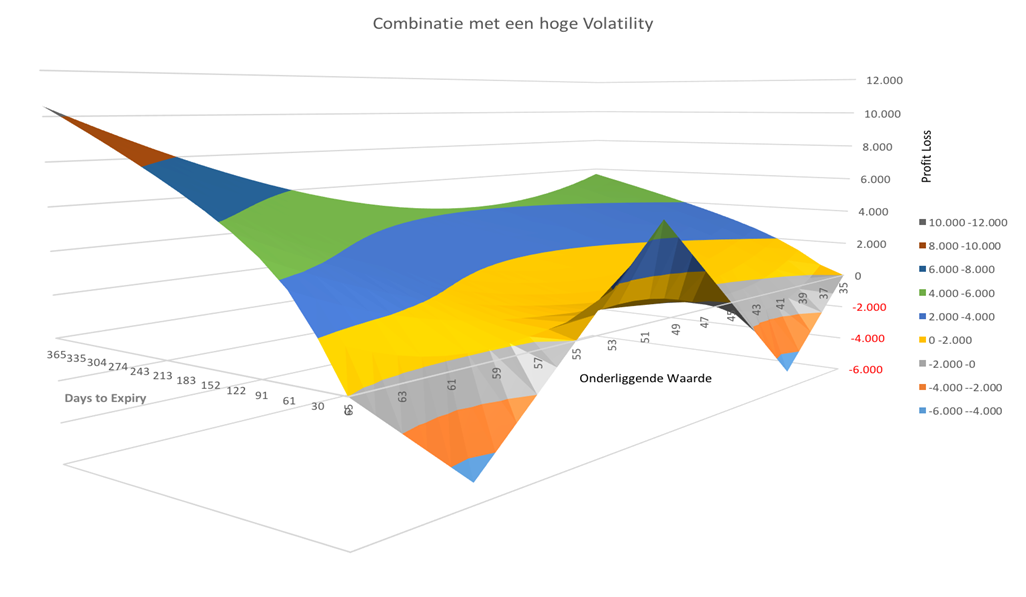

Let op de volatility

Hier zien we direct dat als de onderliggende waarde, bijvoorbeeld, vlak na het opzetten van de combinatie (days to expiry: 365) richting 60 gaat en tevens de volatility flink afneemt dat de positie resulteert in een (beperkt) verlies, terwijl dat bij een gelijkblijvende volatility nog resulteerde in een winst.

Stel nu dat de onderliggende waarde hard naar beneden, richting 40 gaat met een flinke stijging van de volatility (een fenomeen dat we allemaal kennen uit de aandelenwereld, bij lagere koersen neemt de volatility toe) dan zal de winst-verliesgrafiek er als volgt uit zien:

Klik op de grafiek voor een grote versie

Waar bij gelijkblijvende volatility op het niveau van 40 circa 1000 euro werd verdiend is nu bij een hogere volatility de winst circa 4000 euro! De impact van veranderende volatility, de vierde dimensie, is dus heel belangrijk.

De vega

De prijsverandering van opties onder invloed van volatility wordt de vega genoemd, de vierde Griek. Kennis hiervan is essentieel voor het goed kunnen doorgronden van optiecombinaties.

Nogmaals, misschien is het nu nog wat onoverzichtelijk, maar ik zal de komende tijd u meer inzicht verschaffen in alle ins en outs van deze grieken. De columns blijven staan, dus u kunt altijd terugkijken naar oudere artikelen om weer even de draad op te pakken.

Eén ding is zeker, de belegger die slechts tweedimensionaal naar zijn positie kijkt zal bij een daling (vlak na het opzetten van deze combinatie) richting 40 teleurgesteld zijn, in zijn beleving is 50 het optimale niveau en is weglopen van dit niveau een slechte zaak.

De belegger met deze optiepositie, die wél kennis heeft van de vier dimensies (en dus de Grieken), zal bij een koersdaling richting 40 achterover leunen en denken: Zak maar lekker door je hoeven!

Pierino Ursone geeft leiding aan de European Option Academy. Deze column dient enkel ter informatie en is geen voorstel of aanbod tot het aankopen of verhandelen van de beschreven financiële instrumenten en is geen beleggingsadvies.