WB rondt Iron Condor optie-onderzoek na 31 maanden af

24-10-2014 Ledenspecial “WB rondt Iron Condor optie-onderzoek na 31 maanden af”

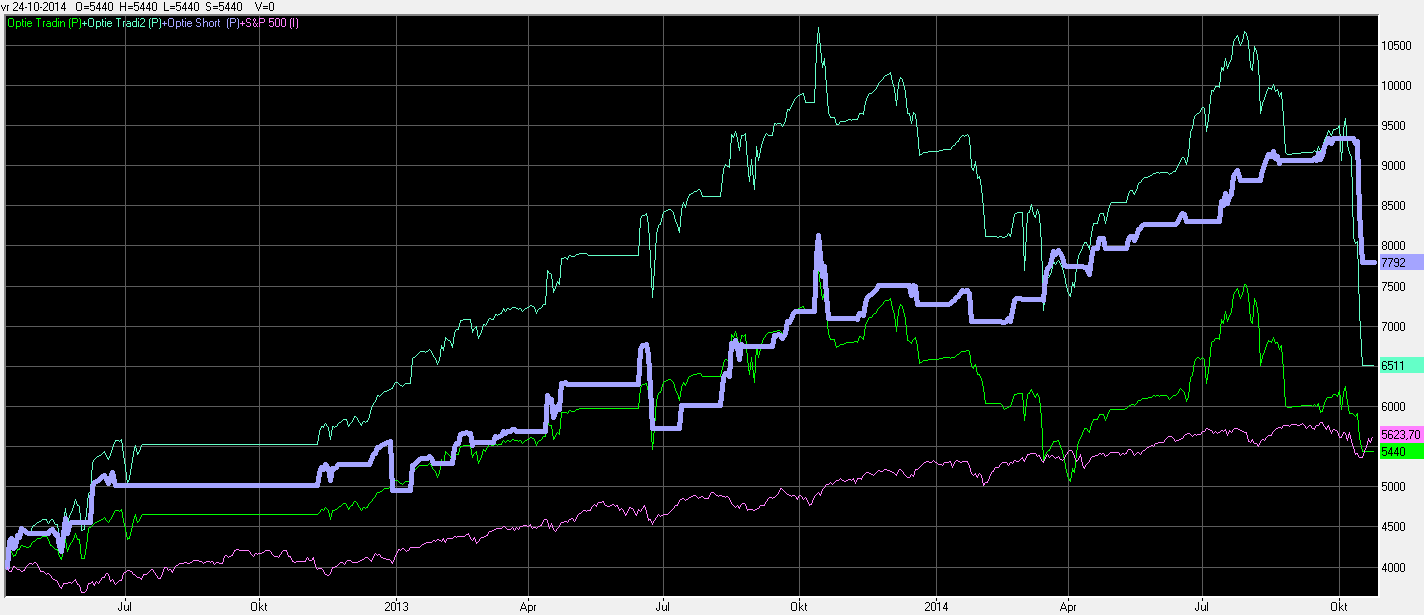

Klik op afbeelding voor vergroting

Afbeelding: Rendementsontwikkelingen 3 x variant optie strategieën

Iron Condor: groene lijn (saldo 5440)

Short Strangle: Blauwe lijn (saldo 6511)

Short Strangle + 2 maatregelen: Dikke paarse lijn (saldo 7792)

Ter vergelijk: S&P500: Dunne paarse lijn (5623)

Iron Condor onderzoek

Sinds april 2012 zijn we gestart met 4000 euro en hebben we elke maand in de praktijk Iron Condors (IC) ingelegd met maandopties AEX. En sinds enkele maanden hebben we Short Strangles ingelegd , de onverzekerde romp van de Iron Condor. Het is nu tijd om na 31 maanden dit onderzoek af te ronden. U heeft al die maanden de gelegenheid gehad om mijn analyses en uitvoeringvarianten gratis te volgen.

Echter, wij willen voorkomen dat u deze strategie inmiddels als een reguliere dienst van WB gaat zien, want dat is het (nog) niet. Daar was nu net dit praktijkonderzoek voor nodig, om te bezien of dit tot de WeekendBeleggers service zou kunnen gaan behoren! Dat was namelijk van de start in april 2012 de opdracht aan mijzelf om dit te onderzoeken.

Kwantitatieve analyse

Volgens de principes van de kwantitatieve analyse moeten we minimaal 30 trades in de praktijk uitvoeren om ook maar iets te kunnen zeggen over de robuustheid van de strategie. Dat zijn 31 maanden geworden omdat we met AEX maandopties hebben gewerkt. Eigenlijk bedoelt men, dan dat alle koersbewegingen (omhoog, omlaag en opzij) en alle volatiliteiten (laag, midden, hoog) dan wel een keer langs moeten zijn geweest is de verwachting. Nadat we vele maanden met zeer lage volatiliteiten de IC hebben ingelegd, zien we langzaam de vola wat meer bewegen naar de gemiddelde stand (16-24) en benaderen we soms zelfs al een hoge stand (novemberserie 2014 op 16-10-2014, bijna 28). Echt hoge impliciete volatiliteiten hebben we echter in de onderzoeksperiode niet echt meegemaakt. Dus de gevolgen daarvan blijven ongewis.

Optie-indicator

We kunnen rustig stellen dat de optie-indicator is in de praktijk wel degelijk betrouwbaar is gebleken. Als u de moed heeft gehad om tot expiratiedag te wachten zonder tussentijd actie te nemen, dan kunt u voor de IC inderdaad rekenen op een hitrate van 85% aan de callzijde en een hitrate van 85% aan de putzijde.

We hebben echter geleerd dat hitrate alleen niet voldoende is, we moeten ook kijken naar de winst/verlies ratio. Vandaar dat we tijdens het onderzoek meerdere varianten hebben bekeken om de hoogte van het verlies in de verliesposities te beperken.

Bij een lage vola (

Door de hele IC portefeuille te kopiëren en alle hedgeposities te verwijderen ontstond vanzelf een Short Strangle portefeuille. Ik heb aangetoond dat we ons al die maanden toch wel heel erg duur verzekerd hadden. En de vraag was of een groot verlies, op enig moment, de winsten die we tot dan hadden opgebouwd, opgevangen zou kunnen worden. Het verlies van de AEX novemberserie 2014 heeft ons eindelijk een indicatie daarvan gegeven! In de grafiekafbeelding is goed te zien dat het forse verlies van de Short Strangle en de Short Strangle met de 2 maatregelen niet opweegt tegen het eindsaldo van de Iron Condor. Dergelijke verliezen mogen natuurlijk niet vaker voorkomen, dat moge duidelijk zijn.

Door vervolgens de Short Strangle portefeuille te simuleren met een stoploss van 1% boven de uitoefenprijs OF tevens na 2 weken de zaak te sluiten, werd vervolgens aangetoond dat dit het rendement gunstig zou hebben beïnvloed wanneer we dat vanaf april 2012 zo hadden uitgevoerd. Dit soort wijzigingen heeft uiteraard gevolgen voor de hitrate. De hitrate van de indicator werd verlaagd van 85% aan de putzijde naar 81% (was 85% bij de IC), edoch de rendementen werden daardoor wel degelijk verbeterd (zie grafiekafbeelding).

Drawdown

Wat mij nog meer opvalt aan de 3 grafiekafbeeldingen zijn de verschillende drawdowns. Ondanks de hedgeposities binnen de Iron Condor zien we toch ook forse koersontwikkelingen naar beneden. Hetzelfde geldt voor de Short Strangle. Een wat rustiger patroon zien we bij de Short Strangle + 2 maatregelen. Dat is een curve die mij meer aanspreekt, ondanks het forse verlies van de laatste november maandserie. Een drawdown van -17% (van 9337 naar 7781) lijkt mij voor deze strategie acceptabel mocht dit dan inderdaad die “kleine kans op groot verlies” zijn geweest? De drawdown bij de Short Strangle was namelijk veel groter (van 9587 naar 6511 = -32%); een dergelijke drawdown is voor mij niet acceptabel.

Uitvoering orders

Erg veel moeite hebben we gehad met de uitvoering van de ordertypesoorten “laatste koers” en “slotkoers” en om deze in overeenstemming te brengen met de blauwe en rode lijnen van de optie-indicator. Dat laatste blijkt alleen mogelijk wanneer u als WeekendBelegger wel tijd heeft om door de week te beleggen. Maar dat is nu eenmaal niet de doelgroep! De WeekendBeleggers doelgroep is nog steeds de groep van beleggers zonder tijd. Door de week zouden die in beginsel niets hoeven te doen, uitzonderingen daargelaten. Dan rest eigenlijk nog maar een conclusie en dat is dat de zaak op automatisch moet worden gezet. Dat kan met geavanceerde orders (bij o.a. Binck). En dat heeft tot gevolg dat u toch verlies kunt maken op een optieserie (zoals de AEX novemberserie 2014) maar dat de koers zich op dit moment nog steeds binnen de blauwe lijnen van de indicator begeeft. De indicator is immers geprogrammeerd op basis van AEX slotkoers. Het zou mooi zijn wanneer de indicator geprogrammeerd zou kunnen worden bij het doorschrijden van de 1%, maar dat is nu eenmaal niet het geval! Hoewel ik persoonlijk wel het liefste werk op basis van slotkoersen (voor de klant controleerbaar!), moet ik hier nu toch een keuze maken voor de WeekendBeleggers doelgroep!

Varianten tijdens het onderzoek

Meerdere varianten zijn in de afgelopen jaren getest. Alle varianten hebben winst opgeleverd.

Bij de plotselinge stijging van de volatiliteit rond 16-10-2014 werden de risico’s van deze zijwaartse strategie eindelijk pas echt duidelijk.

De vraag die ik bij de start van het onderzoek heb gesteld “is deze zijwaartse strategie geschikt voor de WeekendBelegger” moet nu toch echt beantwoord kunnen worden.

De laatst beoordeelde variant die vooralsnog “standhoudt”, is de 1% stoploss van de uitoefenprijzen EN sluiten na 2 weken. Dat laatste past overigens perfect in het kader van de efficiency, eentje uit het bedrijfsmotto’s van WB: “effectief, efficiënt en emotievrij”.

Rendement

Het rendement van de Short Strangle + 2 maatregelen v.a. de start in april 2012 tot heden is geweest: 9724 winst vs 5542 verlies = +105% (4182/4000). De hitrate van deze variant betreft +78% (38: winst en 11 verlies), dat is heel keurig. Het gemiddeld resultaat betreft 255 winst vs 503 verlies, dat is nog steeds niet naar wens, daar moet dus nog meer aan gewerkt worden, indien mogelijk.

Beide strategieën naast elkaar inzetten

Vanaf de eerste dag is de bedoeling geweest om beide strategieën (stijging en daling EN zijwaarts) naast elkaar in te zetten. Mocht de behoudende of Turbo strategie een tijdje niet renderen OMDAT DE KOERS ZIJWAARTS GING, dan zou de zijwaartse strategie winst opleveren. Anderzijds, mocht de zijwaartse strategie een tijdje niet renderen OMDAT DE KOERS STERK STEEG OF DAALDE, dan zou de strategie voor stijging en daling winst opleveren. Dat was het hele idee voor het complete systeem.

Laten we de grafiekrendementen van de Turbo portefeuille en de Short Strangle + 2 maatregelen eens naast elkaar leggen. Welk beeld ontstaat er dan vanaf april 2012?

Klik op afbeelding voor vergroting

Afbeelding: Rendementsontwikkeling Turboportefeuille( groen) versus Optie-portefeuille

De groene lijn is rendementsontwikkeling van de “Turbo” portefeuille, de paarse lijn is de rendementsontwikkeling van de “Short Strangle + 2 maatregelen” portefeuille. Ergo, deze optiestrategie heeft vanaf april 2012 de rendementsontwikkeling van het complete systeem wel degelijk gunstig beïnvloed.

Mijn voorlopige conclusies voor WB na 31 maanden onderzoek (live test) zijn:

- De Iron Condor strategie wordt niet opgenomen als WB service

Motivering: een Iron Condor kost te veel verzekeringspremies, de verzekering leidt tot een misplaatst gevoel van veiligheid, de absolute rendementen zijn lager dan bij een Short Strangle.

De margin van een Iron Condor is wel lager dan bij een Short Strangle.

- De Short Strangle + 2 maatregelen strategie zou kunnen worden opgenomen als WB service, de maatregelen betreffen de 1% (automatische) stoploss van de uitoefenprijs OF na 2 weken de Short Strangle sluiten.

Motivering: Gesimuleerd (maar wel aan de hand van praktijkorders) is vanaf april 2012 aangetoond dat deze maatregelen tot significant meer rendement leiden.

Daarnaast passen deze 2 maatregelen uitstekend binnen het risicomijdende beleid van WB en past het binnen het bedrijfsmotto van WB. Als we in staat zijn dergelijke rendementen met dergelijke curves te halen op basis van 2 weken minder risico, dan teken ik daar gelijk voor.

Ja en hoe nu verder?

Tja, de klant is nu aan zet. Hij/zij mag nu aangeven of men zich kan vinden in mijn voorlopige conclusies. En of men deze strategie wel/niet opgenomen wil zien bij WB.

Wanneer er geen tot weinig reacties komen, dan weet ik genoeg. Bij positieve reacties, gaan we de zaak in gang zetten om dit bij de start van 2015 als een separate (betaalde) service op te nemen.

Ik ben na 31 maanden heel erg benieuwd naar uw reacties!

Ik hoor graag uw reacties op contact@weekendbeleggers.nl

J.A.Smits

op 04 Nov 2014Michael Groenewoud

op 07 Nov 2014