Volatiliteit, entry levels van Tom Sosnoff (Tasty Trade) versus Michael Groenewoud (Weekendtraders)

Onlangs heb ik aan de Optie Educatie rubriek een link toegevoegd van Tasty Trade van Tom Sosnoff. Ik heb alle video’s bekeken van de Strangle. Altijd leuk om te zien hoe anderen het doen en wellicht leren we ervan.

Het was mij al eerder opgevallen dat sommige concullega’s nu al jaren aangeven dat ze liever geen short strangle uitvoeren bij een lage volatiliteit. Als dat inderdaad waar is, dan hebben ze al afgelopen jaren niet in deze strategie gehandeld.

In eerste instantie begreep ik die gedachte in theorie nog wel. Want bij een lage volatiliteit is de kans groot dat deze overgaat in een hogere volatiliteit en dat is ongunstig in een strategie als de onze. Bij hogere volatiliteit stijgen immers de optiepremies. Die moeten we dan dus hoger terugkopen met verlies tot gevolg.

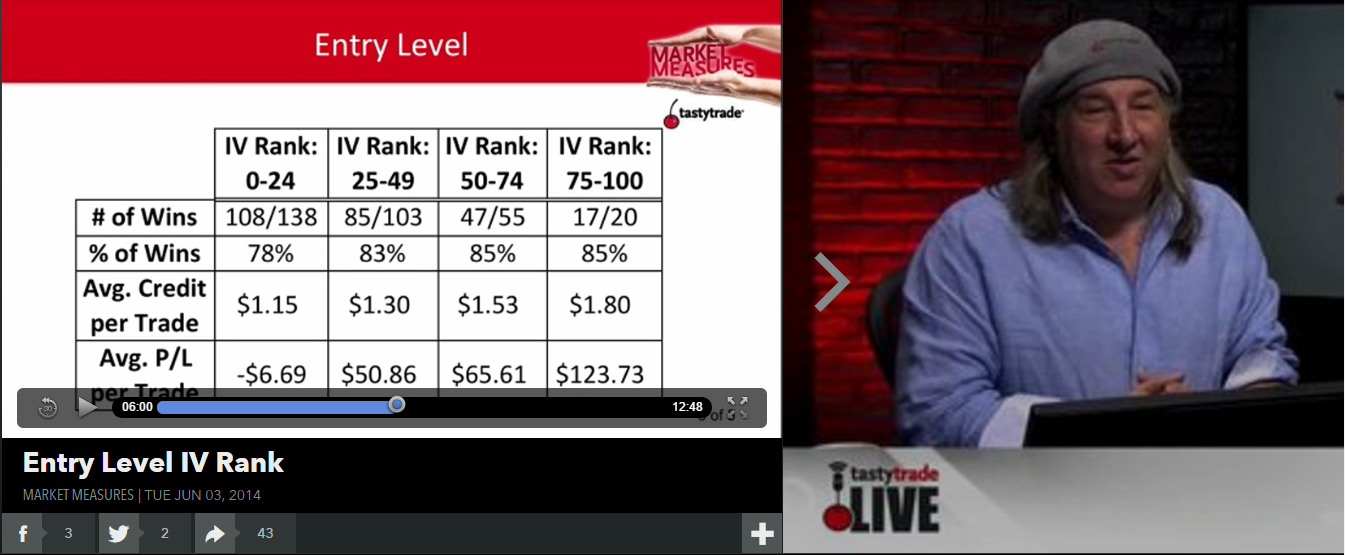

Tom Sosnoff van Tasty Trade toont in een van zijn video’s deze Entry Level afbeelding. Deze afbeelding toont aan waarom ook hij niet handelt bij een IV (red. impliciete volatiliteit) van 0-24. Want deze geeft een Avg P/L (average profit loss) van -$6,69 over een representatieve periode.

WeekendBeleggers halen wel rendement bij lage volatiliteit

Hoe kan het dan dat WeekendBeleggers al sinds 2012 laat zien dat het wel degelijk mogelijk is om ook met lage/gemiddelde volatiliteiten deze strategie winstgevend toe te passen?

Ten eerste werkt Tom met slechts een standaarddeviatieberekening (= SD 1x), thats it. WB werkt echter met een zeer betrouwbare optie-indicator EN een SD (1x). En voor de entry wint de meest gunstige berekening van de twee. Dus daar zit al een mogelijk verschil in verlies of winst.

Ten tweede wat mij vooral opvalt in deze afbeelding is de wel zeer lage Avg credit per trade. Deze is in de IV rank 0-24 slechts $1,15 (?!). (de S&P500 was een van de 5 onderliggende waarde van zijn onderzoek, de uitslagen geven een gemiddelde aan van die 5 waarden).

Ik stel mij voor dat juist in dat laatste gegeven de schoen wringt. Immers we WETEN (meten = weten) bij WeekendBeleggers dat onze eigen AEX-index over de afgelopen jaren een short strangle mediaan kent van +2,98. Ofwel ONZE credit betreft +€2,98. Dat is een significant verschil met de Sosnoff Amerikaanse uitslagen.

Met andere woorden onze eigen Amsterdamse AEX-index is een uitstekende onderliggende waarde om de diagonale short strangle optiestrategie mee uit te voeren, zelfs bij lage/gemiddelde volatiliteiten van 0-24.