rendement

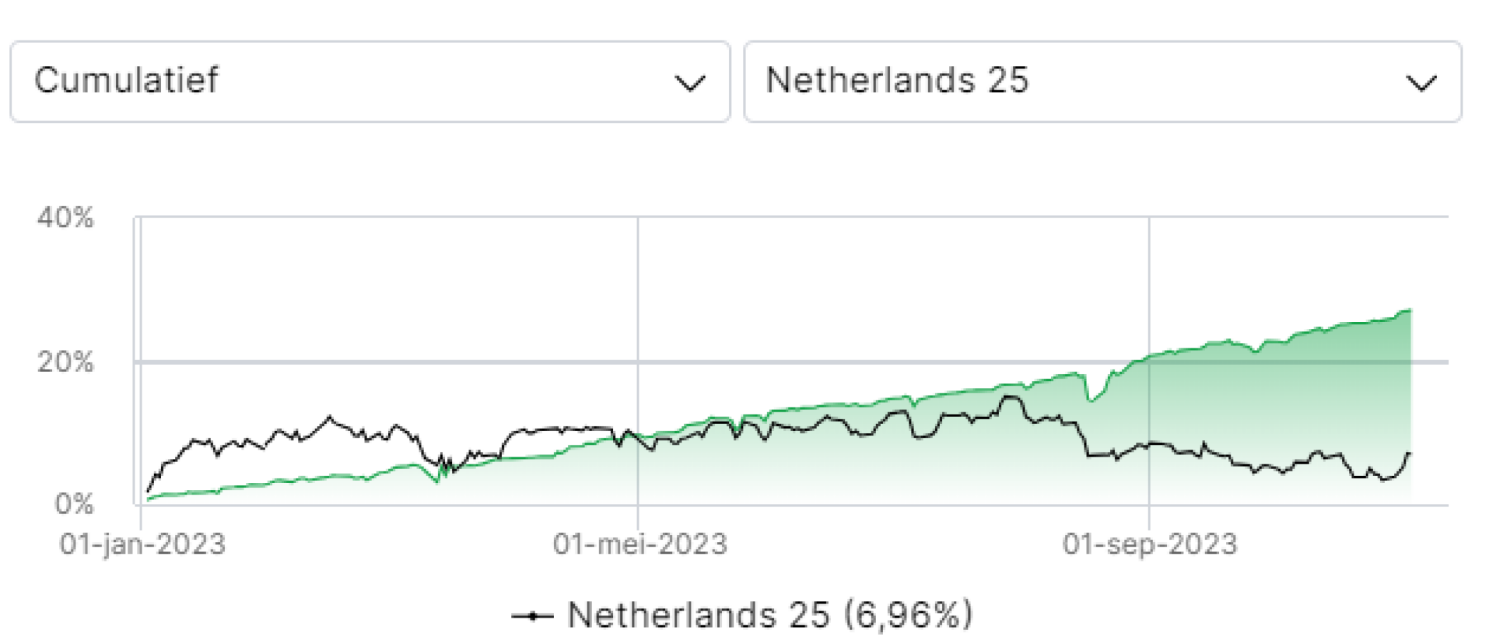

Het rendement op de AEX index is deze maand wederom opgeklommen naar een nieuw all time high. De short strangle optiestrategie functioneert nu al sinds april 2012 tot heden zeer naar behoren. Elk jaar zijn er dubbele winstcijfers te melden zonder ook maar een verliesjaar. En als het zo doorgaat, dan zal 2017 ook weer met dubbel winstcijfers worden afgesloten.

De AEX maandserie van september heeft een winst opgeleverd van +396 euro op basis van 2 contracten. De eerste week werd er helemaal niet gehandeld vanwege een te lage call optieprijs. Deze winst is in korter dan 2 weken verdiend, dat is redelijk uniek. Normaliter doen we daar wat langer over. Voor het eerst hebben we nu ook de moneymanagement regel toegepast om bij de eerste +50% profit 1 contract te sluiten en vervolgens het 2e contract bij de +70% (van de maximaal te behalen profit).

Rendement op AEX index

https://weekendbeleggen.nl/beleggingsstrategie/rendement/

Zelf ook eens proberen? Neem dan een wel zeer voordelig proefabonnement voor de maand oktober. Deze start op vrijdag 08 september 2017 (altijd 1e vrijdag van de maand)

Wat schreef ik op 24 augustus 2017?

Geachte (proef)abonnee,

Vooruitlopend op de a.s. weekendmailing deel ik u het volgende mede.

De WB positie heeft met het overgebleven contract een rendement behaald van +71,15% (van de maximale profit). Dat betekent dat de winstnorm is behaald. We sluiten dan ook deze positie en lopen dan ook geen enkel risico meer. Samen met het dinsdag gesloten contract (+179) en de gerealiseerde winst van vandaag (+217) komt het totaal rendement voor deze maandserie uit op +396 euro, zijnde +8,05% netto maandrendement. De kosten moeten daar nog wel van af. Natuurlijk, de bovengrens staat op donderdag op 528,82 en een ondergrens van 509,38. Er is dus eigenlijk totaal geen reden om te sluiten, maar we doen het toch want dat is ook emotievrij handelen. Met deze winst wordt het totaalrendement van de gehele optieportefeuille sinds 2012 wederom aangescherpt tot een (alweer) nieuw “all time high”. P.s. Privé heb ik de posities call 0,58 en put 1,48 ingenomen. Ik sta dus nu op een rendement van +57,28%. Wil ook ik wachten tot de +70% is behaald, dan zal ik dus moeten blijven zitten. Zaterdag update van alle bestanden in de ledennieuwsbrief. Zie bijlage Excelsheet Dashboard

Met vriendelijke groet,

Michael Groenewoud

06-81690613

Wat schreef ik op 22 augustus 2017?

Geachte (proef)abonnee,

Vooruitlopend op de a.s. weekendmailing deel ik u het volgende mede. De onlangs ingevoerde emotievrije moneymanagementregel geeft aan dat we de helft van het aantal contracten in positie sluiten wanneer de +50% norm van de maximale profit (100%) is overschreden (zie excel dashboard). We sluiten dus van de 2 ingenomen contracten 1 contract omdat de WB positie op dit moment op +58,59% staat genoteerd.Wat bereiken we hier nu mee? Hiermee wordt bereikt dat de helft van de +358 euro rendement van dit moment gerealiseerd wordt “binnengeharkt”, kan niemand ons meer afnemen wat de AEX ook gaat doen de overgebleven periode. We gaan vervolgens door met het overgebleven contract. En dat contract sluiten we weer zoals te doen gebruikelijk wanneer de +70% norm is overschreden. (voor de duidelijkheid, deze actie heeft geen invloed op het totaalrendementpercentage van de huidige maandserie). Dit heeft uiteraard wel een positieve invloed op het totaalrendement van de optieportefeuille als geheel, deze “dikt” immers aan met +179 euro. Op dit moment wordt het totale rendement van de optieportefeuille overigens (alweer) aangescherpt. Voor hen die, net als ik afgelopen maandag, een positie hebben ingenomen met lagere optiepremies (ik sta zelf privé nu op +38,83%), wachten natuurlijk gewoon tot ook dan +50% is behaald om vervolgens dezelfde actie uit te voeren. Voor hen die het mogelijk allemaal gemist hebben, verwijs ik nog even naar mijn ledenspecial van afgelopen weekend ” welke positie neem ik nu eigenlijk in op maandagochtend?”.

Wat schreef ik op 12 augustus 2017?

Sept serie We schrijven de call 540 (0,55) en de put 490 (2,50) tegelijkertijd, een echte short strangle dus. Met een totaal te ontvangen premie van 0,55+2,50= 3,05 is dat lager dan de mediaan over de afgelopen 5 jaar (3,28). Maar voor deze iets lagere premie hebben we dan ook 1 week minder risico gelopen! En hoe belangrijk dat is, hebben we afgelopen week gemerkt toen de AEX dinsdag nog op een hoogste slotstand stond van 532,68 en vrijdag eindigde op 516,97. (grote stijgingen of dalingen zijn de risico’s in een zijwaartse beleggingsstrategie) Vorige week hebben we de call 550 niet ingenomen, de premie van 0,44 was te laag gezien de situatie. Op dat moment stonden de technische neuzen nl. nog omhoog. Door de onverwachte koersdaling hadden we dus al op winst kunnen staan (0,44-0,16) = 0,28 wanneer we emotievrij het diagonale model hadden gevolgd, maar goed. Nu spelen we alsnog in met een hogere te ontvangen 0,55 call premie, maar hebben wel 1 week minder risico gelopen! Dat heeft uiteraard een prijs, namelijk een lagere call uitoefenprijs (540 i.p.v. 550). De kansberekening erop loslatend is dat acceptabel, want deze geeft een bovengrens op zaterdag aan van 536,02). De leading indicator berekent na de al forse daling deze week een uitoefenprijs van 490. Dat is (veel) veiliger dan de kansberekening op zaterdag van 497,92. We hebben dus nog wat wisselgeld mocht de koers nog verder dalen. Dat betekent voor het eerst dit jaar een winstzone van 50 AEX punten, breder hebben we het dit jaar nog niet gezien (gelijk aan de mediaan). Weer even een lekker gevoel na de laatste twee maanden (prive/WB) doorrollen want u weet “hoe breder hoe beter”. De oorzaak van de verbrede winstzone ligt uiteraard in de snelle verhoging van de volatiliteit naar 15,74. Dat ligt overigens nog steeds onder het gemiddelde (16-24), ondanks alle oorlogsretoriek van afgelopen week. Kortom, een winstzone van 50 AEX punten lijkt een mooi uitgangspunt. Moeten de heren uit Noord Korea en de VS de komende periode natuurlijk geen olie op het vuur gooien, over emoties gesproken… p.s.1 Hedge prive hou ik al tijden een turbo long in goud aan mochten de beurzen door welke oorzaak dan ook ernstig gaan dalen (en daardoor mijn zijwaartse optiewinst aantast). p.s.2 Mijlpaal Voor alle oud Turbo deelnemers even het volgende. Op dit moment heeft de optieportefeuille sinds de start een totaalrendement behaald van +193%. De gesloten Turboportefeuille heeft een totaalrendement behaald van +185%. We zijn de oude vertrouwde Turboportefeuille dus voorbijgestreefd in winst%. HET grote verschil? De Turboportefuille heeft daar 9 jaar over gedaan (2007/2016) terwijl de Optieportefeuille daar “slechts” 5 jaar over heeft gedaan (2012/2017); wow, wat een verschil in efficiency! WeekendBeleggers: effectief, efficient en emotievrij p.s. 3 Proefabonees Alle proefabonnees worden verzocht op alle linkjes in de rubrieken onder te klikken om te zien welke informatie daar achter zit.

Wat schreef ik op 05 augustus 2017?

Sept serie

We nemen voor dit moment GEEN positie in. De optie-indicator berekent een stand van de call 550 voor de geschreven call (zie AEX daggrafiek).

De premie daarvan is 0,44. Dat is toevallig net de norm, dat wel. We hebben echter al eerder geconstateerd dat de AEX aan de bovenkant van de vlagformatie is uitgebroken. Daar kwam op vrijdag nog eens een zeer gunstig banenrapport uit Amerika overheen. De kans is dus heel wel aanwezig dat de koers volgende week verder stijgt. Dan helpt een lage premie van 0,44 niet (mediaan is 0,88 zie dashboard/extra info). Maar nog belangrijker vind ik het feit dat we nu 2 maandseries achter elkaar (juli en aug) merken dat we met wel zeer smalle winstzones moeten gaan werken door de zeer lage volatiliteit. Niet fijn. Juist dan helpt een lage premie van 0,44 niet echt. Misschien moet ik deze daarom wel gaan verhogen tot zeg 0,66 (nog steeds onder de mediaan) bij lage volatiliteiten? Wordt vervolgd. Kijken we naar de kansberekening, die geeft op zaterdag 544,89 aan. Omdat dit echter lager is dan de leading indicator nemen we daarom de positie van 545 ook NIET in. We kiezen altijd de meest veilige van de twee zoals u wellicht weet.

Ja en nu?

We wachten gewoon rustig tot volgende week vrijdag de indicator ook de put berekent (en daarmee gelijk de totale winstzone). En dan bekijken we opnieuw wat de mogelijkheden zijn met deze 4 weekse serie. Het feit dat we volgende week op dat moment nog maar 3 weken te gaan hebben, vind ik in de huidige omstandigheden eigenlijk wel prettig. Mocht de winstzone volgende week gunstig zijn (d.w.z. niet te smal), dan gaan we natuurlijk wel gelijk de short strangle innemen (dus call EN put tegelijkertijd schrijven). De oorzaak van deze smal berekende winstzones betreft de erg lage volatiliteit. (10,97) van dit moment. Gemiddeld is dat 16-24 over de laatste 5 jaar. Vandaar dat we ook nooit een doorrolactie moesten uitvoeren omdat dit bredere winstzones opleverde! Er komt ooit een moment dat de volatiliteit echt wel weer weer gaat stijgen (ik vrees elk jaar wat dat betreft de beroemde oktobermaand). Dan wilt u toch ook liefst bredere winstzones i.p.v. smallere? Hoe breder hoe beter! Ik stel daarom voor dat we deze week even onze rust nemen. Want tijdens de augustus serie begon het zowaar op werken te lijken :-). Gewoon genieten van de gerealiseerde winst. Volgende week spreken we elkaar weer. p.s. WB beperkt de hebzucht en loopt voor nu geen enkel risico meer. WB sluit de c540/p515 positie op +72,66% rendement, zijnde 11,02% op maandbasis (zie dashboard).Zij die de augustus serie alsnog tot expiratiedatum (18 aug.) willen laten doorlopen, wens ik veel succes. U gaat dan voor de maximale (+100% profit). U realiseert zich dat het dan alsnog fout kan gaan in de komende 2 weken. Hou daarom de dashboard kansberekening in dat geval scherp in de gaten!