Wordt het beleggers sentiment beïnvloed?

Zijn de aandelen nu goedkoop of duur vragen veel beleggers zich af. Hiervoor zijn een aantal analyse-methoden. Vaak wordt genoemd Fundamentele Analyse (FA) en Technische Analyse. (TA). Duizenden professionele goed opgeleide analisten volgen dagelijks ondernemingen en berekenen bv. daarbij potentiele koersen van aandelen van die ondernemingen.

Hoe kan het dan toch dat aandelen koersen onverwachte grote bewegingen maken en de meeste analisten er vaak naast zitten? De koers van een goed aandeel was in maart 2009 gehalveerd en daarmee een koopje. Zelfs de beste beleggers verslaan op lange termijn niet de index, een paar uitzonderingen daargelaten. En zelfs dat kan nog geluk zijn. Mi. wordt dat veroorzaakt o.a. omdat macro-economische invloeden en sentiment (emotie) van beleggers wordt onderschat en verkeerd wordt ingeschat.

Beleggers sentiment

Afhankelijk van de persoonlijke risco-attitude van beleggers zijn deze bereid veel (hebzucht) of weinig (angst) te betalen voor een aandeel. De wetenschap die dit gedrag van beleggers bestudeert heet Socionomics en wordt o.a. beoefend door bv. Prof. Robert Shiller (nobelprijs winnaar 2013) en Robert Prechter. Zijn de beleggers angstig gaan ze sparen of obligaties kopen.

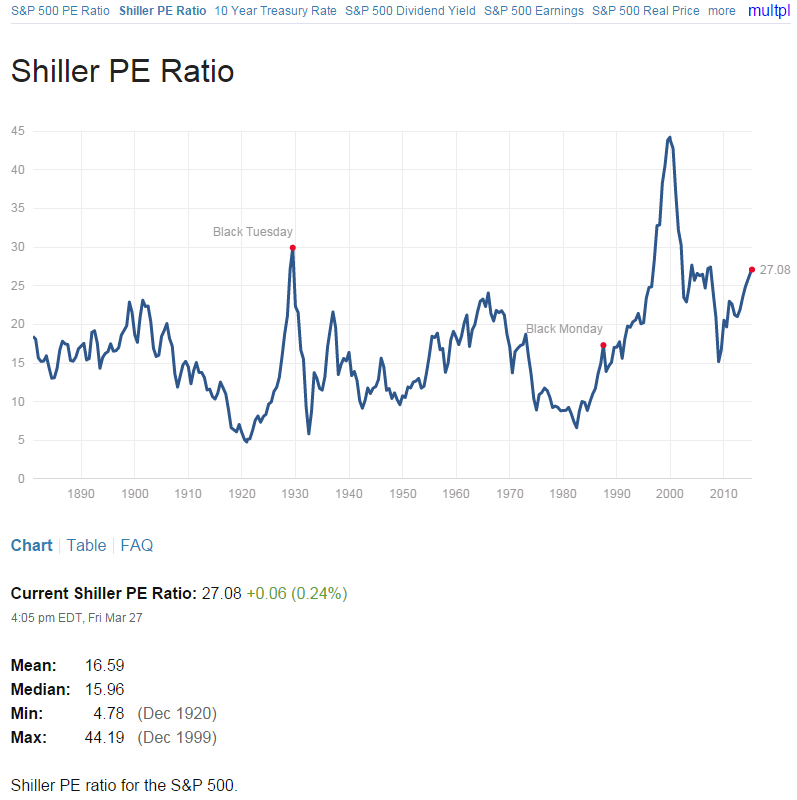

De Shiller P/E ratio, kortweg CAPE is daarmee een sentimentmeter voor middellange termijn beleggers. Zo was deze ratio op zijn top 44x in 1999 bij de internetbubble en ca. 15x bij de grote depressie van 2008/2009 (S&P500). Er is dus een bandbreedte van > 3x wat beleggers bereid zijn te betalen voor een aandeel. Als de hebzucht fase is bereikt wil men 3 tot 7x zoveel betalen voor een aandeel, als dat iedereen zijn aandelen kwijt wil (http://www.multpl.com/shiller-pe/) De CAPE staat nu 27x.. Veel beleggers focussen zich nu op die max. Bubble-waarde van 44x in 1999, maar let wel: in Japan was de CAPE 90x bij de top van de Bubble in 1990! http://www.vectorgrader.com/indicators/japan-cyclically-adjusted-price-earnings

Macro-economische invloeden

Vooral sinds de grote depressie van 2008/2009 interveniëren de autoriteiten grootschalig in de markten. Regeringen stimuleren de economieën om de economie en werkgelegenheid weer aan te zwengelen en de Centrale Banken overvloeden de markten met liquiditeit. Uit mijn ondernemers en beleggers-ervaring weet ik welke enorme invloed die autoriteiten hebben. Toonaangevend hierbij zijn USA (FED) en Japan (BoJ)

En sinds kort creëert de ECB ook veel liquiditeit om de markten te stutten, economieën te stimuleren en deflatie tegen te gaan. De FED speelt een centrale rol en Mw. Yellen en andere FED-leden worden nauwgezet gevolgd. Bijzonder hierbij is dat slecht economisch nieuws tegenwoordig goed is voor aandelenkoersen omdat de FED dan zal wachten met verkrappen van de markt. En beleggers schatten in dat daardoor de koersen blijven stijgen. Daarbij let de ECB bijzonder op de stabiliteit van de Euro en op inflatie.

De FED heeft een veel uitgebreidere mandaat en let met name op werkgelegenheid en sinds een paar jaar op arbeidsparticipatie en de economische toestand in de wereld. De rente en inflatie dalen al sinds 1981 in een lange trend en zijn daardoor nu in veel landen in een negatieve rente en deflatie terechtgekomen. En die trend lijkt zich nog niet te keren.

Technische Analyse

TA presenteert de koersen in een grafiek. Daarbij zegt een beeld meer als duizend woorden. Maar TA is een ‘art een geen science’. Vandaar dat veel technische analisten ondanks uitstekende kennis verschillende interpretaties hebben van de aandelengrafieken. Bij het bestuderen van de grafieken spelen ook emotionele inschattingen een rol. Men onderzoekt trendllijnen, indicatoren en verschillende patronen om koersen op de voet te volgen en op basis daarvan besslissingen te nemen over aan- en verkoop van aandelen.

Een van die patronen met 80% trefzekerheid is het Schouder-Kop-Schouder patroon.Deze kondigt bv een omkering van de trend en sterke daling aan. En juist die patronen werken de laatste jaren niet meer, omdat Centrale Banken ingrijpen, waardoor meestal het patroon niet wordt afgemaakt en sterke dalingen niet doorgaan.

Rest QA of KA

Quantitative analyses ofwel Kwantitatieve analyse, statistische analyse, indicatoren dragen bij aan de analyse. Op basis van computermodellen die zich in het verleden bewezen hebben worden instap- en verkooppunten berekend. Deze analyse methode is zonder emoties en objectief. En vooral meetbaar. En volgen de trends nauwgezet zonder inschattingen, op basis van de ontwikkelingen. Wordt de gehele analyse door de computer uitgevoerd en automatisch aankoop- en verkoopsignalen gegenereerd is er sprake van een handelssysteem. Sommige systemen voeren de signalen ook geautomatiseerd uit.

Conclusie

Veel analyses houden te weinig rekening met sentiment van beleggers en macro-economische ontwikkelingen. Met name Centrale Banken sturen nu de markten, zij proberen het sentiment van de beleggers positief te beïnvloeden,

Dit is een bijdrage van de Grijze Leeuw

Grijze leeuw @Grijzeleeuw

Wim de Waal

op 02 Apr 2015Michael Groenewoud

op 04 Apr 2015