Optietrading: wat is volatility?

Door Pierino Ursone op 13 sep 2016 om 12:40 | Views: 3.071 | Categorie: Homepage, Opties | Onderwerpen:volatiliteit

Af en toe krijg je als belegger te horen dat het weer een volatiele dag is geweest. Iedereen zal begrijpen dat de markt die dag hard heeft bewogen, maar hoe hard, dat is maar de vraag. En hoe verhoudt de beweging van de ene dag zich tot die van de andere dag?

Volatility is de beweeglijkheid van de markt (index) of afzonderlijke commodities, aandelen, valutas en dergelijke. De ene dag beweegt alles harder dan de andere dag en het kan soms seizoensgebonden zijn. Denk hierbij aan de rustige zomerperiodes die er vaak zijn.

Beleggers zijn met vakantie, er is geen animo om te handelen en dus zullen de volumes ook dalen waardoor er nog minder lust om te handelen is. In het Engels gebruiken ze hier de term summerlull (niet moeilijk te onthouden) voor: zomerslaapje.

Risicoparameter

Verder zien we natuurlijk in de aanloop naar belangrijke cijfers (zowel macro-economisch als fonds- of sectorspecifiek) dat er flinke koersschommelingen kunnen plaatsvinden. En uiteraard: bij flinke dalingen in de aandelenmarkten explodeert de volatility.

Volatility is een hele belangrijke parameter voor de risico’s die u met een bepaalde positie loopt. Hoe hoger de volatility hoe risicovoller het wordt, de negatieve bewegingen die u voor uw kiezen krijgt kunnen een substantieel deel van uw belegd vermogen opsouperen.

Daarom is het noodzakelijk om enige kennis van volatility te hebben.

Meetbaarheid

Gelukkig is volatility meetbaar en kunnen we aan de hand van een paar eenvoudige wiskundige berekeningen uitspraken doen over de kans dat een onderliggende waarde een bepaald niveau bereikt.

Waarschijnlijk heeft u op de middelbare school de noodzaak of nut niet ingezien van het berekenen van varianties en standaarddeviaties, maar dat is nou precies hoe volatility uitgerekend moet worden. Er wordt gekeken naar de spreiding van de bewegingen van de onderliggende waarde.

Dit kan op vele manieren gebeuren; heel gebruikelijk is om dat op dagsbasis te doen (vaak op slotkoersen), maar er zijn bedrijven die dit op kortere basis doen. Daarnaast kan er ook nog worden gekeken hoe de koersen zich intraday hebben gedragen.

Een aandeel dat in één rechte lijn 2 euro omhoog gaat van 50 naar 52 is minder volatiel dan het aandeel dat eerst 1 euro omhoog gaat van 50 naar 51, dan weer 2 euro naar beneden naar 49 om vervolgens weer 3 euro omhoog te gaan naar 52.

Ik ga u hier nu niet leren om varianties en standaarddeviaties uit te rekenen, maar als u geïnteresseerd bent kunt u veel hierover vinden op het internet. Als er uiteindelijk een standaarddeviatie is uitgerekend dan vermenigvuldigen we die met 16 (de wortel van 256 handelsdagen; aantal dagen is niet helemaal correct, maar zo krijgen we wel een heel getal) en dan hebben we de annualised volatility, uitgedrukt in procenten.

De annualised volatility is het percentage dat u ziet als er over markten geschreven wordt en volatilitynummers gebruikt worden.

Standaarddeviatie

Stel dat een aandeel elke dag 1% gemiddeld beweegt (een beweging van 1% negatief is ook een beweging van 1%):

| Aandeel: 50 | Koers | Beweging | Gemiddeld |

| Dag 1 | 50,50 | 1% | 1% per dag |

| Dag 2 | 51,50 | 2% | |

| Dag 3 | 51 | 1% | |

| Dag 4 | 51 | 0% | volatility |

| Dag 5 | 51,50 | 1% | 1% x 16 = 16% |

Ik heb hier de bewegingen van het aandeel gemiddeld en dat vervolgens als standaarddeviatie gebruikt. Dat is niet helemaal correct (het onderschat de volatility een beetje), maar het is wel een redelijk handvat om het begrip volatility te doorgronden.

We weten nu dus dat als een aandeel of andere onderliggende waarde gemiddeld met 1% per dag beweegt dat de volatility 16% is. Daarnaast is volatility lineair; als de markt gemiddeld met 2% per dag beweegt dan is de volatility 32%.

Waarschijnlijkheid van bewegingen

Hierboven hadden we de volatility uitgerekend van een aandeel dat gemiddeld 1% beweegt. We hadden die 1% als standaarddeviatie gebruikt. In de realiteit zullen de bewegingen variëren. De ene dag beweegt het aandeel niet, de volgende dag beweegt het 2% (dus twee standaarddeviaties) en een enkele dag beweegt hij zelfs 3% (dus drie standaarddeviaties).

In de statistiek, bij een normaalverdeling, gaan we tot vier standaardedeviaties, waarbij de volgende waarschijnlijkheid hoort:

| Beweging | Bereik beweging | Kans in % | Kans opgeteld |

| 1 standaarddeviatie (1%) | Tussen 0 en 1% | 68% | 68% |

| 2 standaarddeviatie (2%) | Tussen 1% en 2% | 27% | 95% |

| 3 standaarddeviatie (3%) | Tussen 2% en 3% | 4% | 99% |

| 4 standaarddeviatie (4%) | Tussen 3% en 4% | 1% | 99,99% |

Dan hebben we met vier standaarddeviaties in principe 99,99% van alle mogelijke bewegingen gehad (volgens het model).

Als we zouden kijken naar de mogelijke bewegingen van een aandeel in een jaar tijd (256 dagen), dan zouden we in 68% van de gevallen, 174 dagen, een beweging kleiner of gelijk aan 1% moeten hebben.

- het aantal dagen dat het aandeel tussen de 1% en 2% beweegt bedraagt dan 69 dagen

- een beweging tussen de 2 en 3% mogen we verwachten op 11 dagen

- dan houden we nog 2 dagen over waarop het aandeel meer dan 3% beweegt

Dit is allemaal statistisch en moet een beetje met een korrel zout genomen worden, maar in de tussentijd is dit wel hoe volatility bepaald wordt. (Daarnaast wordt ook nog eens een lognormaal-verdeling gebruikt.)

Marktscenario’s

Met de wetenschap van hierboven kan er ook een scenario van een markt worden gegeven. We kunnen dus modelleren hoe een aandeel zich in een jaar zal gedragen.

Stel dat dit aandeel een volatility van 10% heeft; we weten dat met 16%-volatility het aandeel gemiddeld 1% beweegt, met 10%-volatility zal het aandeel dus gemiddeld met 0,66% per dag bewegen.

Zo’n marktscenario ziet er dan als volgt uit:

Klik op de grafiek voor een grote versie

Bij 10% volatility zien we dat, naar boven, de maximale waarde van het aandeel 10% x 4 (standaarddeviaties) x 50 = 20 euro hoger komt te liggen op 70. We kunnen uitspreken dat de kans dat het aandeel in een jaar tijd boven de 70 uitkomt nagenoeg nihil is.

We zien ook dat in 68% van de gevallen het aandeel eindigt tussen 45 en 55 (statistisch). In 95% van de gevallen eindigt het aandeel tussen 40 en 60, enzovoort. Er valt dus echt een hoop te zeggen als we de waarde van de volatility hebben.

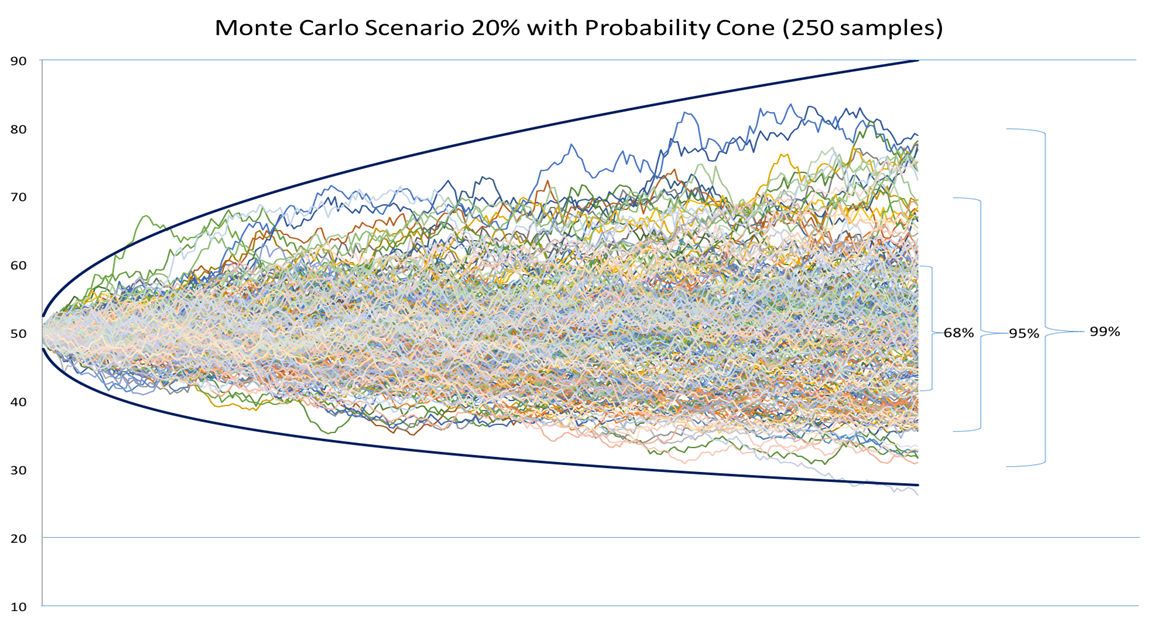

Nu geef ik u nog als voorbeeld hoe alles eruit zou zien bij een volatility van 20%. In de grafiek hieronder is duidelijk te zien dat de bandbreedte twee keer zo groot is geworden; volatility twee keer zo hoog betekent een bandbreedte die (bijna) twee keer zo groot is.

Klik op de grafiek voor een grote versie

Waar bij 10% volatility de bovengrens 20 euro hoger kwam te liggen op 70, komt die bij 20% volatility 40 euro hoger te liggen op 90. Aan de onderkant loopt dit iets anders vanwege die eerder genoemde lognormaalverdeling, maar laten we het erop houden dat daar ook de bandbreedte verdubbelt.

Nu u, hopelijk, meer begrip hebt van volatility, kunnen we in de volgende column kijken naar de impact van volatility op opties. Volatility is een van de belangrijkste parameters in het prijzen van opties.

Pierino Ursone geeft leiding aan de European Option Academy. Deze column dient enkel ter informatie en is geen voorstel of aanbod tot het aankopen of verhandelen van de beschreven financiële instrumenten en is geen beleggingsadvies.