Eerste verlies na anderhalf jaar met november serie

Het eerste verlies voor deze strategie in onderzoek is een feit. Exact op 22 oktober 14:17:50 uur.

Dat heeft erg lang geduurd, wel anderhalf jaar. De 100% hitrate wordt nu verlaten. Maar nog op het seminar heb ik uitgelegd dat het niet alleen om de hitrate gaat, maar om de combinatie van hitrate en winst/verlies ratio.

Voorbeeld: Ik kan 9 x 1 euro winst maken maar de 10e keer 10 euro verliezen zodat ik per saldo geen winst heb behaald.

Dus ik ben eigenlijk wel blij met dit verlies omdat dit input geeft voor de winst/verliesratio. Voor dit moment is het belangrijkste dat we hiervan kunnen leren en nog belangrijker hoe u deze “uitstopdag” een volgende keer EXACT GELIJK met WB kunt meelopen door het inleggen van de juiste geavanceerde orders.

De Iron Condor strategie

De neutrale strategie van de Iron Condor is bedoeld om rendement te behalen bij een zijwaartse beweging (tradingrange op de AEX). De koers mag best een beetje stijgen en best een beetje dalen maar daar blijft het dan ook bij. De (uitstop)grens lag deze maand op 4% marge aan de boven- en aan de onderkant vanuit de middenkoers (375) gezien.

Zolang de koers binnen de door de indicator berekende shortranges blijft is er niets aan de hand en wordt winst gemaakt. Sinds de start in april 2012 hebben we laten zien dat de indicator tot heden zeer betrouwbaar is gebleken. En we wisten ook dat het niet altijd zo kan blijven. We wisten alleen niet wanneer het “noodlot” zou toeslaan ook al is statistisch bekend dat in slechts 15% van alle gevallen de koers de shortcall doorbreekt. De waarschijnlijkheid dat het een keer ging gebeuren werd wel steeds groter zoals ik ook in de laatste ledennieuwsbrief nogmaals heb aangegeven. En we weten ook dat een lage volatiliteit in beginsel hogere koersen met zich mee brengt.

Scherpe stijging

Wat nu als de koers wel een keer scherp stijgt richting de geadviseerde shortranges 390?

Dan begint het verlies langzaam op te lopen. De grote hamvraag in dit onderzoek, dat 3 jaar duurt, was steeds hoe groot zou dat verlies dan zou zijn bij doorschrijding van de shortcall! (of shortput).

Wat zijn de tegenmaatregelen bij scherpe stijging?

Op het moment dat de koers vandaag verder opliep richting de 390 heb ik een aanvullende geavanceerde order voor de gekochte call 400 ingelegd. Op het moment dat de verkochte call 390 daadwerkelijk automatisch zou worden teruggekocht (a 4,00), heeft de call 400 feitelijk geen functie meer en kan derhalve eveneens automatisch worden verkocht. Deze geavanceerde order heb ik dan ook vandaag ingelegd en is uitgevoerd voor een prijs a 0,81.

Let op, deze geavanceerde order had ook bij aanvang van de IC in het weekend ingelegd kunnen worden (want wij zijn Weekendbeleggers).

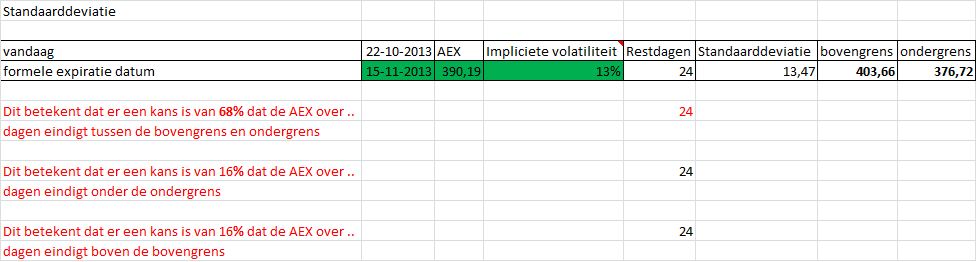

Standaardeviatie

Vervolgens heb ik de excelsheet versie 0.0.8 erbij gepakt en het nieuwe tabblad “standaarddeviatie” nader ingevuld. Hierdoor kreeg ik inzicht in de “aangepaste werkelijkheid” naar aanleiding van de forse stijging en zag ik het volgende staan:

Met nog 24 dagen te gaan tot de officiële expiratiedatum is vandaag een bovengrens van 403,66 en een ondergrens van 376,72 berekend. Ik heb op dat moment nog een gekochte put 350 a €78 die vandaag nog wel waarde heeft en die ik vandaag nog kan verkopen.

Wacht ik tot de tijdswaarde verdwenen is, dan kan ik die €78 alsnog toevoegen aan het verlies dat al is ontstaan en dat wil ik voorkomen. Dus heb ik deze 3 opties direct verkocht voor 0,20 elk (in totaal 60 euro).

Aanvullende geavanceerde orders

Ik heb dus gelijk een aanvullende geavanceerde order ingelegd op de gekochte put 350 zodat deze werd verkocht op het moment dat de AEX inderdaad de 390 had doorschreden.

Deze geavanceerde order had ook bij aanvang van de IC in het weekend ingelegd kunnen worden (want wij zijn Weekendbeleggers).

Wat houden we dan over?

Dan houden we van de hele IC alleen de 4 verkochte puts over. Wanneer de koers niet onder de 360 uitkomt, dan mogen we de optieprijs die we bij aanvang hadden ontvangen voor de 100% behouden. Op grond van de standaarddeviatie berekening is deze kans minder dan 16%.

Wat is het eindresultaat op de hele Iron Condor?

Door deze tegenmaatregelen hebben we het dreigend (steeds groter wordend) verlies door de forse stijging van de AEX naar boven toe tot een minimum weten terug te brengen. Verlies moeten we altijd zien te beperken!

We hadden 743 euro kunnen verdienen en verlaten de zaak naar verwachting op expiratiedatum met -306 verlies. Dit kunnen we met de excelsheet simuleren door de prijs van de 360 op 0 te zetten. Zie ook bijgevoegd excelsheet (alleen voor leden).

We hadden sinds april 2012 een buffer opgebouwd van €3187 en moeten nu zeer waarschijnlijk €306 teruggeven. Dat is -4,1% van het deze maand geïnvesteerde vermogen a €8625. Geen Jip en Janneke maar beleggen op hoog niveau. Nog geavanceerder is de zaak doorrollen op de nieuw berekende uitoefenprijzen. Daarmee zou u dit verlies de komende 2 weken weer kunnen compenseren. Maar dat doet WB (nog) niet; KISS weet u nog wel?

En hoe nu verder?

Beleggen is ook vooral een kwestie van doorzetten met discipline. Het is natuurlijk vervelend voor de beleggers die juist nu hun eerste IC hebben ingelegd, maar dat is geen reden om gelijk te stoppen. Op 14 december (januari serie) dus gewoon weer inleggen. Verlies goedmaken en buffer opbouwen.

Statistiek

We WETEN op grond van 27 jaar koershistorie dat we aan de callzijde 15% kans hebben dat het fout kan gaan (en aan de onderkant ook 15%). Met deze prima statistieken leg IK de volgende keer dus gewoon weer “blind” in.

Twinning

Twinning was het effect dat werd bereikt door 2 strategieën naast elkaar in te zetten.

De prijs van de Turbo Long AEX was op 11-10-2013 (aanvang Iron Condor) 789,64. Vandaag 22-10-2013 gesloten op 888,44. Met andere woorden het verlies op de IC wordt ook nog (deels) gecompenseerd door de winst op de Turbo.

Geavanceerde orders

Ik zal proberen alle besproken geavanceerde orders uit dit document in een tabel te plaatsten. En als het lukt neem ik gelijk de puts mee als de koers na inleg van de Iron Condor de volgende keer fors daalt.