Beleggingsfonds van de week: Kempen Orange Fund

Beleggers focussen graag op aandelen uit hun eigen land en dan vooral de grote ondernemingen. Die grote aandacht gaat ten koste van de mid- en small-caps. Beleggers die juist willen profiteren van beleggingskansen onder de kleinere Nederlandse aandelen kiezen met het Kempen Orange Fund één van de beste fondsen.

Beleggers hebben over het algemeen de neiging om een (te) groot gedeelte van hun portefeuille binnen de eigen landsgrenzen te beleggen. In jargon wordt dat “home bias” genoemd. Niet geheel onbegrijpelijk, want het is aanzienlijk gemakkelijker om bijvoorbeeld de recente ontwikkelingen omtrent ING op de voet te volgen, dan die van bijvoorbeeld National Australia Bank.

Het geeft ongetwijfeld een veiliger gevoel om dichter op de bal te zitten en waarschijnlijk vermoeden beleggers daardoor ook beter in staat te zijn de ondernemingen te analyseren. Veel aandacht van Nederlandse beleggers gaat dan ook uit naar ondernemingen met een notering aan de Amsterdamse beurs. En dan voornamelijk naar de grotere ondernemingen, zoals ING, Royal Dutch Shell en Unilever.

Niet verwonderlijk, want juist aan die aandelen wordt veel aandacht besteedt. Zo krijgt de tv-kijker in Nederland in het journaal te horen wat de AEX Index, de beursgraadmeter die de koersontwikkeling meet van de 25 grootste bedrijven aan de Amsterdamse beurs, die dag gedaan heeft. Maar niet wat de rest van de beurs deed.

Echte Nederlandse beursindex

Overigens ontvangt die AEX Index de laatste tijd steeds meer kritiek. Zo leunt de samenstelling van de index wel erg sterk op een beperkt aantal zwaargewichten zoals ING, Royal Dutch Shell en Unilever. Daarnaast zou de index steeds minder een afspiegeling zijn voor de Nederlandse beurs en economie. En inderdaad de ondernemingen in de index behalen het overgrote deel van hun omzet en winst in het buitenland. Bovendien hebben bedrijven zoals ArcelorMittal (Indiase-Franse-Luxemburgse staalproducent), Gemalto (bedrijf voor digitale beveiliging uit Frankrijk) en OCI (een conglomeraat van Egyptische origine dat bouwmaterialen en kunstmest maakt) weinig tot geen enkele binding met Nederland (lees ook Beleggen leent zich niet voor een spelletje ‘Ik hou van Holland’).

Een aantal partijen besloot daarop nieuwe indices te introduceren die meer Nederlands moesten zijn. De AEX DFT Oranje Index, de Dutch15-Index en de NL20-Index proberen allen het Hollands glorie gevoel terug te brengen, door in ieder geval de buitenlandse ondernemingen uit hun samenstelling te weren. Maar desondanks bestaan ze alle drie, net als de AEX uit bedrijven met een zeer internationaal karakter en een grote beurswaarde.

Ten onrechte, want een echte Nederlandse beursindex zou wellicht juist meer naar de kleinere ondernemingen moeten kijken als afspiegeling van het Nederlandse bedrijfsleven. Immers, ondernemingen als groothandel Sligro, retailer Macintosh of bouwers als Ballast Nedam, BAM en Heijmans zijn waarschijnlijk veel Nederlandser dan menig AEX onderneming.

Het is wellicht tekenend voor het gedrag van beleggers, met in hun kielzog de media. Maar het gebrek aan aandacht maakt kleinere aandelen nu juist zo interessant.

Eén van de belangrijkste redenen om in mid- en small-caps, ondernemingen met een middelgrote tot kleine beurswaarde, is dat ze minder in de belangstelling staan dan hun grote broers de large-caps. De media besteedt minder aandacht aan ze, grote institutionele beleggers kopen ze niet vanwege de lage handelsvolumes en analisten volgen ze over het algemeen niet of in veel mindere mate. Door dit gebrek aan aandacht is het heel goed mogelijk dat een aandeel niet de werkelijke waarde weerspiegelt. En deze zogenaamde marktinefficiënties bieden kansen voor beleggers.

In Nederland zijn een aantal beleggingsfondsen actief die de Nederlandse aandelenmarkt afgrazen naar dit soort kansjes. Eén daarvan is het Kempen Orange Fund. Dit fonds wordt beheerd door een team van vier portefeuillebeheerders, dat onder leiding van de zeer ervaren Joop Witteveen. Het team gaat niet over één nacht ijs bij de selectie van geschikte portefeuillekandidaten. Uiteraard worden de financiële cijfers en andere documentatie van de ondernemingen in het universum uitvoerig doorgelicht.

Maar net als het kenmerkend is voor veel andere (Nederlandse) mid- en small-cap fondsen houdt het daar niet op. De beheerders spreken ook regelmatig met het bestuur van de onderneming of met concurrenten, afnemers of leveranciers. Daarnaast behoren bezoeken aan de werkvloer of fabrieken tot de mogelijkheden. Daarmee is dit onderzoek diepgaander dan het onderzoek dat bij veel large-cap fondsen wordt gedaan. Dit is onder andere mogelijk, omdat het universum met 140 aandelen, waarvan 50 echt nauwgezet wordt gevolgd, beperkt van omvang is. Bovendien zijn de belangen die het fonds in een onderneming neemt voldoende groot om bij het management aan tafel te mogen aanschuiven (en wellicht invloed uit te oefenen op de strategie en het beleid).

Dit alles zou voordelen op moeten leveren voor een belegger. En voor het Kempen Orange Fund deed het dat ook. Sinds Witteveen’s aanstelling in maart 2005 heeft het fonds een gemiddeld jaarrendement behaald 10,22 procent tot en met eind april 2014. Nederlandse aandelenfondsen bleven daar gemiddeld ver bij achter met een rendement van gemiddeld 3,48 procent per jaar. Vergeleken met een relevante index als de MSCI Netherlands Small Cap (gemiddeld 5,79 procent per jaar over dezelfde periode bij een vergelijkbaar risico) blijven de prestaties niettemin nog steeds ver bovengemiddeld.

Voor de belegger die ook graag (een gedeelte van zijn portefeuille) in echte Nederlandse bedrijven wil beleggen laat wellicht de grote ondernemingen uit de AEX een keer links liggen en kiest voor een small- en mid-capfonds. Met het Kempen Orange Fund kiest hij daarmee voor een van de beste beleggingsfondsen in de categorie Nederlandse Aandelen. Het fonds heeft de eennahoogste Morningstar Analyst Rating Bronze en was eerder dit jaar genomineerd voor een Morningstar Award.

Uitgebreide toelichting

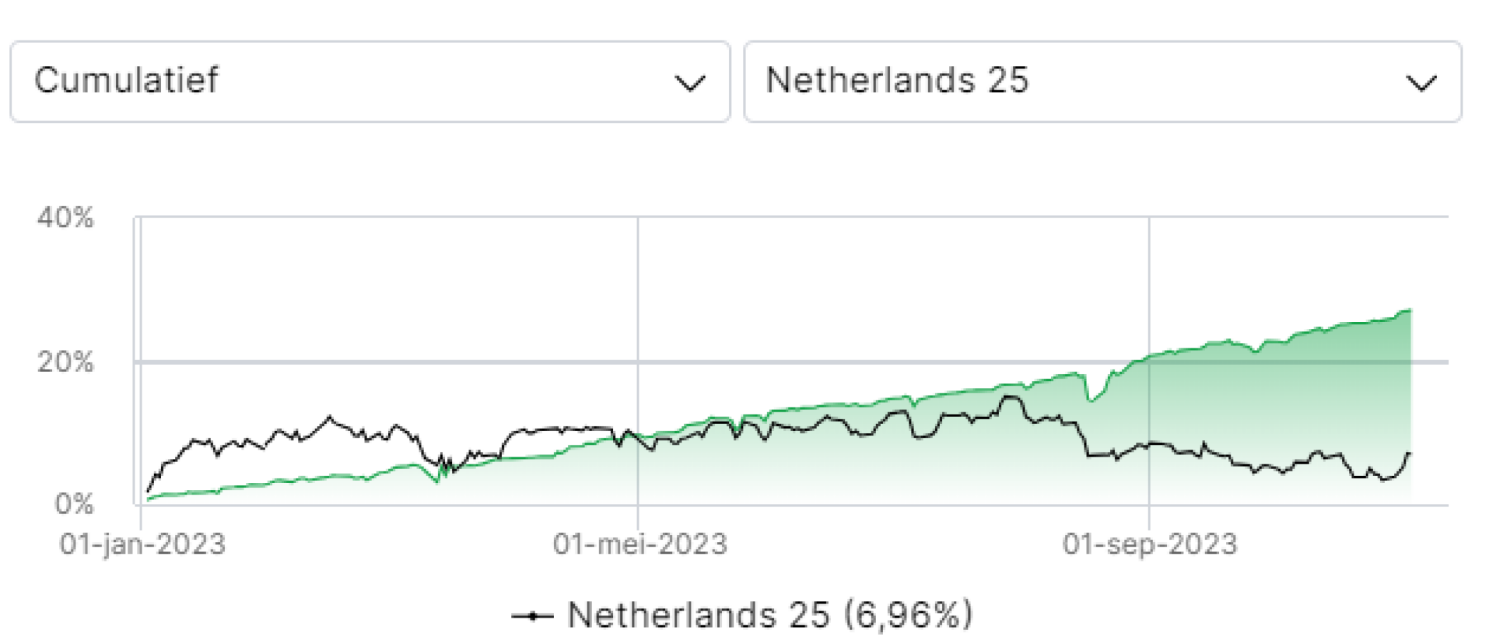

(Klik op grafiek voor vergroting)

Beheer

Kempen Orange Fund wordt beheerd door het ervaren Nederlandse small- en mid-cap team van Kempen. Joop Witteveen leidt het team. Hij heeft 30 jaar ervaring, onder andere als analist, portefeuillebeheerder en directeur sales. Sinds maart 2005 is hij bij de strategie betrokken.

Witteveen wordt bijgestaan door drie andere beheerders. Jan Willem Berghuis heeft 15 jaar aan ervaring opgebouwd bij Kempen. Zijn inbreng in het fonds is door de jaren heen groter geworden en hij heeft inmiddels een duidelijke senior rol. De twee overige beheerders zijn minder ervaren, maar lijken goed binnen de filosofie te passen. Michiel van Dijk heeft 6 jaar aan ervaring opgebouwd als medebeheerder van de Nederlandse mid- en small-capfondsen. Floris Oliemans maakte in november 2012 de overstap van Kempen Securities, waar hij in de rol van analist al enkele Nederlandse small-caps onderzocht. Hij heeft 4 jaar aan ervaring.

Witteveen heeft de leiding, maar het is een collectief uitgevoerd beleggingsproces. Iedere sector wordt gevolgd door twee beheerders, terwijl ieder beleggingsidee wordt getoetst door de twee andere leden van het team. Beslissingen worden na overleg gezamenlijk genomen. Hoewel Kempen dit niet van hen verwacht, hebben de beheerders persoonlijk in tenminste één van de door hen beheerde fondsen belegd. Dat weerspiegelt hun toewijding aan de strategie en brengt hun belangen op een lijn met die van beleggers.

Fondshuis

Kempen & Co is een Nederlandse zakenbank met activiteiten in vermogensbeheer, brokerage en corporate finance. Kempen is onderdeel van Van Lanschot Bankiers, een beursgenoteerde bank voor vermogende particulieren en ondernemers. De vermogensbeheeractiviteiten worden door Kempen Capital Management uitgevoerd. Dit middelgrote fondshuis is gespecialiseerd in beleggingen in small-caps, onroerend goed, obligaties en hoogdividendstrategieën.

Waar veel grote fondshuizen met zo veel mogelijk fondsen op elke niche proberen in te spelen, focust Kempen meer op haar sterke punten. Door te specialiseren in een beperkte hoeveelheid aan beleggingsstrategieën, vindt Morningstar dat Kempen in staat is om interessante fondsen aan te bieden. Het merendeel van de beleggingsfondsen wordt vanuit Amsterdam beheerd, maar de Europese small- en mid-cap strategieën zijn gevestigd in Edinburgh. De prestaties van de meeste fondsen zijn bovengemiddeld. Vanwege de genoemde focus vinden wij Kempen één van de betere fondshuizen van Nederland.

Beleggingsproces

Kempen Orange Fund probeert waarde toe te voegen door regelmatig discussies met het bedrijfsmanagement te voeren en ontwikkelingen voor de middellange termijn in te schatten. Het universum bestaat uit Nederlandse bedrijven, en sinds 2010 ook uit een aantal Belgische bedrijven, met een marktwaarde van meer dan EUR 100 miljoen en minder dan EUR 3 miljard. Dat komt neer op ongeveer 140 ondernemingen.

De aandelenselectie begint met een eerste filtering waarbij onder andere naar het bedrijfsmodel, transparantie van het management en adequate liquiditeit wordt gekeken (sommige small-caps kennen bijna geen handelsactiviteit op de beurs). Voor de overgebleven aandelen wordt vervolgens een bedrijfsscore en het koerspotentieel bepaald. De bedrijfsscore hangt grotendeels af van de kwaliteit van het management (50 procent) en in mindere mate van de strategische (30 procent) en financiële positie (20 procent) van de onderneming.

Het koerspotentieel wordt bepaald aan de hand van een zogenaamd discounted cash flow model. Hier wordt met name gelet op de vooruitzichten van het aandeel op de middellange termijn. Volgens het team is het namelijk moeilijk om voorspellingen voor de langere termijn te maken, zelfs voor de bedrijven zelf. Veel analisten concentreren zich daarom alleen op de korte termijn. Uiteindelijk blijven er ongeveer 20-25 aandelen over voor de samenstelling van de portefeuille.

Rendement

De prestaties van Kempen Orange Fund zijn uitstekend en het heeft een zeer sterk track record binnen de Morningstar-categorie ‘Aandelen Nederland’. Sinds Witteveen’s aanstelling in maart 2005 heeft het team een gemiddeld jaarrendement behaald van 10,22 procent (tot en met eind april 2014). Concurrerende beleggingsfondsen in dezelfde categorie bleven ver achter met een rendement van gemiddeld 3,48 procent per jaar. Die vergelijking gaat echter grotendeels mank, omdat de categorie door large-capfondsen wordt gedomineerd. Vergeleken met een relevante index als de MSCI Netherlands Small Cap (gemiddeld 5,79 procent per jaar over dezelfde periode bij een vergelijkbaar risico) blijven de prestaties niettemin nog steeds bovengemiddeld.

In 2008 verloor Kempen Orange Fund veel aan waarde, maar hield het zich beter staande dan vergelijkbare fondsen. In de herstelmarkt van 2009 was het rendement wederom bovengemiddeld, net als 2010. Daarentegen was 2011 een moeilijk jaar voor middelgrote en kleine ondernemingen. Toch wist het fonds het verlies te beperken en presteerde het beter dan de index.

Ondanks dat het rendement in 2013 sterk negatief werd beïnvloed door de dramatische koersontwikkeling van Imtech, wist het fonds zowel de index als de categorie wederom achter zich te laten. Daarmee laat dit fonds niet alleen een zeer sterk rendement zien over een lange periode, het bewijst ook door de tijd heen consistent te presteren.

Kosten

De lopende kosten van Kempen Orange Fund van 1 procent per jaar liggen boven die van Nederlandse large-capfondsen. Voor een mid- en small-capfonds is dit echter een acceptabel kostenniveau.

Rol in portefeuille

Aanvullend. Gezien de focus op mid- en small-caps is Kempen Orange Fund geschikt als aanvullende speler in een beleggingsportefeuille.

Bekijk ook andere beleggingsfondsen in de Morningstar-categorie ‘Aandelen Nederland’ (klik op tabel voor vergroting).

Met dank aan belegger.nl

Reactie WeekendBeleggers

Kempen Orange Fund is al jaren een van de 50 speciaal geselecteerde fondsen in de WeekendBeleggers Index (WBX).