Aandelenkoersen, FED, ECB en olie

Aandelenkoersen, FED, ECB en olie

Olieprijs

Beleggen, aandelenkoersen, liquiditeit, centrale banken en olie hebben een relatie met elkaar. In de laatste blog in december was een van de slotzinnen: ‘Als de aankondigingen niet uitgevoerd worden zullen de markten teleurgesteld zijn en vertrouwen verliezen’. Dat was precies wat gebeurde in de maand december. De financiële markten vroegen om extra liquiditeit en de ECB leverde niet genoeg. De markten hadden een lagere negatieve rente verwacht en vroegen per direct extra QE per maand.

Gevolg olieprijzen en aandelenkoersen zetten de ingezette sterke daling door en de volatiliteit nam toe. Sindsdien is de olieprijs -/-26% gedaald. Ook verkrapte de FED door de renteverhoging in december jl. De markten verwachtten toen nog 4 renteverhogingen in 2016, de Euro/$ daalde naar 1,07. De Shiller P/E daalde weer naar ca. 24x en aandelenkoersenrisico nam af.

FED rente en winstgroei van VS-bedrijven

De FED verhoogde 16 december de rente met 0,25% voor het eerst na de Financiële Crisis van 2008, de grootste economische crisis sinds 75 jaar.Bij eerdere eerste verhogingen zoals in 1937, reageerden de markten negatief en de crisis van de 30-er jaren werd er door verlengd. De FED wilde dus absoluut niet te vroeg verhogen. De eerste renteverhogingen werden aangekondigd voor 2015 en dat zouden meerdere renteverhogingen zijn.

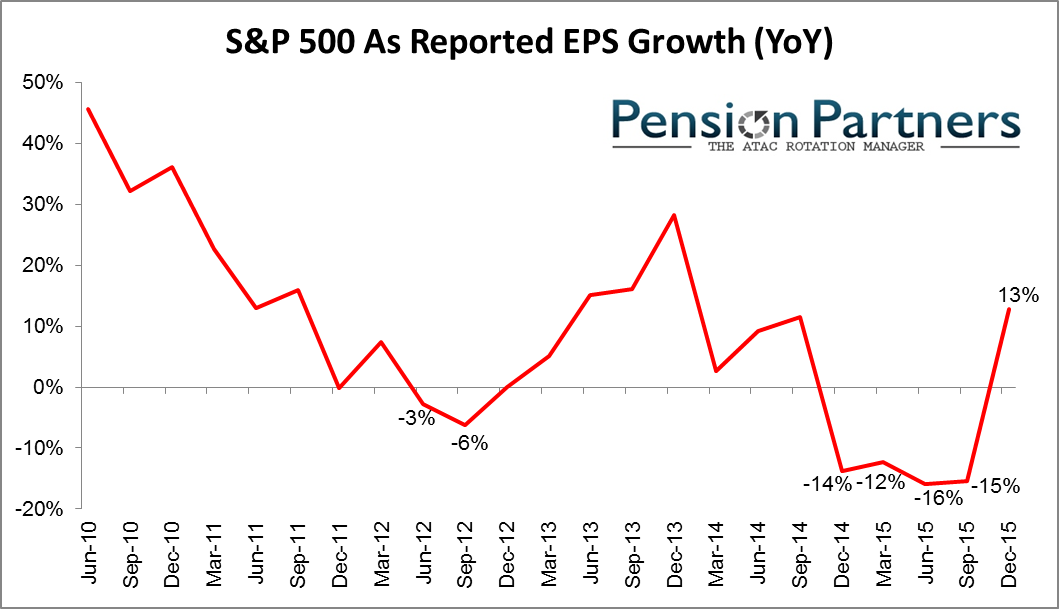

Maar na het beëindigen van QE3 in 2014 en aankondiging in 2014 van de renteverhogingen stortte de olieprijs in en bewogen de aandelenmarkten zijwaarts. Door gebrek aan liquiditeit begonnen aandelenkoersen en de Earnings per Share (EPS) te dalen. Vanwege de lage rentes op obligaties en hoog aandelendividend handhaafden de aandelenkoersen zich redelijk op niveau en haalden in mei 2015 nog een ATH.

Vanaf het voorjaar van 2015 werd de renteverhoging steeds naar achter geschoven en daardoor ontstond een opwaartse druk op de Euro. Maar nu beginnen winsten per aandeel weer te groeien, Reported EPS: https://pbs.twimg.com/media/CaJElUGUAAA2-OE.png:large

{kind=link}

Historisch dalen de aandelenkoersen na een 1e renteverhoging en ook het presidentsverkiezingen jaar doet geen goed. Statistisch zijn dan de eerste 5 maanden slechte maanden.

http://www.chartoftheday.com/20151230.htm?H

ECB: QE en negatieve rente

De ECB verlengde wel het QE programma in december maar breidde niet direct de QE per maand uit. De ECB-raad was niet unaniem in december over extra QE, dus begonnen de markten te twijfelen of ze wel konden rekenen op de CB’s voor liquiditeit indien nodig. De markten werden defensief. In de ECB persconferentie van januari jl. kondigde Draghi aan dat de raad unaniem besloten had alle middelen in te zetten om de inflatiedoelstelling van ca. 2% te bereiken, hetgeen inhoudt dat de negatieve rente verder wordt verlaagd en QE maandelijks uitgebreid kan worden. Voor de genoemde vergadering kondigde diverse Technische Analyses een grote daling van koersen en een recessie aan. Ondertussen koelt de Europese economie verder af (PMI-cijfers dalen).

China, Azië, afkoelende economie en Yuan, cq Yen koers

Dalende China koersen

Chinese aandeelkoersen zijn sinds juni 2015 ca. 50% gedaald. De eerste beursdag van 2016 maandag 4 januari werden de beurzen verrast met een slechter dan verwachte PMI in China. Ipv. de verwachte krimp van ca. 49 bleek het cijfer 48 te zijn. Onder 50 duid op krimp. Een heel slecht bericht voor de wereldeconomie, de Chinese krimp van de industrie en economie was erger dan verwacht. https://pbs.twimg.com/media/CaIMJvsWwAEju_x.jpg

{kind=link}

Vervolgens was de PMI Services op laagste stand sinds 14 maanden. De uitwerking op de olie- en andere grondstofprijzen was niet mis. De markten hadden verwacht dat de olieprijs zou stabiliseren op ca. 40$ en de prijs was langzaam aan het stijgen. Op 4 januari zette de olieprijs een ongekende daling in van 30% naar ca. 27$ op 20 januari jl. De ECB conferentie met aankondiging voor extra QE (liquiditeit) per maart as had een positieve uitwerking op die olieprijs en nu staan we ongeveer op ca. 33$. De deflatie-angst van de markten is afgenomen. En de Shiller P/E is weer gestegen.

De Yen is ondanks het grote QE programma van de BoJ (Japan) ca. 13% duurder geworden dan de Chinese Yuan mede omdat de PBoC sinds afgelopen zomer de Yuan langzaam laat devalueren Hierdoor neemt de druk op Azië af door de Japanse Yen die door oa. QE al 3 jaar daalde tot afgelopen zomer. De Japanse economie begon in afgelopen najaar te krimpen en nu heeft BoJ per 29 januari weer verruimd, waardoor de Yen t.o.v. de $ daalt en daarmee t.o.v. de Yuan.

Deflatie, olie en grondstofprijzen

http://www.chartoftheday.com/20160121.htm?H

Plaatje 17 jaar trend olieprijs

De dalende grondstoffen- en olieprijzen wakkeren bij de financiële markten de deflatie-angst aan. Beter nu je aandelen verkopen dan afwachten. In januari steeg de goudprijs en daalde de Lumber(hout)prijs, dat is een sterk defensief signaal. Ook daalden de 30 jarige rente in de VS relatief sneller als de 10 jarige rente, dit bevestigt de defensieve markt. Door de dalende grondstofprijzen komen meer en meer landen die afhankelijk zijn van export van grondstoffen (denk daarbij aan Dutch Disease) in problemen.

Veel opkomende economieën komen financieel knel te zitten. Zelfs Saudi-Arabië overweegt het kroonjuweel ARAMCO naar de beurs te brengen om kapitaal aan te trekken, zij hebben een olieprijs van ca. 100$ nodig voor een sluitende begroting.

Doordat kapitaal zich door toegenomen risico’s terugtrekt uit veel Emerging Markets landen, er is nu sprake van kapitaalvlucht naar met name de $. Alleen al in China daalden de reserves met honderden miljarden.

China estimated capital outflows

Kondratieff-Winter en toenemen risico’s opkomende landen

Zoals eerder beschreven zijn we in de Kondratieff-Winter in de 3e Fase en op weg naar het dieptepunt van deze fase. De wereldeconomie koelt af , meer en meer landen komen klem te zitten met schulden en koersen mogelijk af op hele grote financiële problemen.

In Europa is politieke onrust ontstaan in Spanje, Portugal, Italie(banken) en Griekenland. De Griekse 10 jarige rente stijgt weer sinds november jl, een teken van afnemen van vertrouwen door de markten. Naast de bekende grote probleem landen als Rusland, Brazilië en Venezuela komen daar nu ook bv. Zuid-Afrika, Kazachstan, Azarbaijan, etc. bij. http://www.bloomberg.com/news/articles/2016-01-28/imf-starts-talks-with-azerbaijan-on-possible-financial-aid

Door de overcapaciteit van China wordt oa. de staalindustrie wereldwijd bedreigd en grote staalproducenten komen in problemen. Als China de Yuan verder laat devalueren zal dat de kapitaalvlucht in het land verder op gang brengen en zullen kapitaalcontroles meer en meer worden ingevoerd. Dat is een omgekeerde Globalisering. De wereldhandel zal daardoor zeker niet sterker gaan groeien. Ook is die devaluatie bedreigend voor meer industrieën en wordt de deflatiedruk verder vergroot.

Tot slot

Het jaar 2016 is negatief begonnen, de deflatieverwachtingen nemen toe en de financiële markten zijn afhankelijk van de CB’s voor liquiditeit om de markten en koersen te stutten.

De BoJ heeft de liquiditeit weer vergroot, de FED renteverhogingen schuiven in de tijd mogelijk ver naar achteren. De markten verwachten nu pas een renteverhoging in december as. https://pbs.twimg.com/media/CZ5XFJXUEAAj-EL.png Dat heeft weer een opwaartse druk op de Euro en de Europese economie koelt af. ECB heeft min of meer extra QE per maand toegezegd. We zijn nu in het bedrijfscijfers seizoen aangekomen en die beïnvloeden de koersen.

{kind=link}

Het laatste herstel van koersen en prijzen is geen sterk V-vormig herstel en het lijkt erop alsof de toegezegde extra liquiditeit door de CB’s niet voldoende is om de grote deflatiekracht die negatief uitwerkt op koersen/prijzen voldoende te steunen. Weekendbeleggers geeft een shortsignaal af op de MS-Worldindex. (alle aandelen wereldwijd) De krachtige woorden van dhr. Draghi in zijn conferentie tonen een vastbeslotenheid om deflatie te bevechten en waarschijnlijk willen de markten nu zien dat dit in krachtige daden wordt omgezet, zodat de onrust in de markten kan afnemen..