Dividend versus koersstijging

Het dividend versus koersstijging is het volgende onderwerp nadat we vorige week voor de leden het volume hebben besproken.

AEX dividendrendement prognose overzicht 2012_2013

*** Dividend is een prognose voor het boekjaar 2012/2013.

Dividendrendement

Het dividendrendement is het ontvangen dividend, uitgedrukt in een percentage van de koers van het aandeel. Wanneer in een jaar een dividend uitgekeerd wordt van € 10,- en de koers van het aandeel bedraagt € 100,- dan is het dividendrendement: (10/100)*100%= 10%. Vanzelfsprekend is een hoog dividendrendement aantrekkelijk. Groeiende ondernemingen met een zonnig toekomstperspectief volstaan meestal met een relatief lage dividendrendement.

Dividend

Het inflatiecijfer in Nederland blijft ongekend hoog. Met een gemiddelde van 2,9 procent bedraagt de inflatie bijna het dubbele van het gemiddelde van de eurozone. Door te sparen schiet men er in de meeste gevallen er al bij in vanwege de lage spaarrente. Veel particuliere beleggers en vermogensbeheerders kijken naar het dividendrendement om de spaarrente te verslaan en om de inflatie te compenseren. Deze groep mist echter veelal essentiële informatie wanneer zij alleen naar het dividend kijken.

U weet dat WB geen dividend administreert, te veel beheerlast. Toch is het wel eens aardig te kijken naar de diverse AEX dividenden. Immers onze behoudende portefeuille bestaat nog steeds uit 70% a 80% van het totale belegd vermogen (stel bijv. Turbo op 10% en optieportefeuille op 20%). En als we die aandelen dan toch in bezit hebben dan is het dividend een bonus zeg maar.

Hoe moeten we dit analyseren? Op dit moment is BAM in portefeuille en we scoren volgens de prognose ook nog eens +9,26% dividendrendement. Heel veel particuliere beleggers en ook veel vermogensbeheerders kijken vermoedelijk alleen maar verlekkerd naar het (hoogste) dividendrendement. Toch niet verkeerd zult u zeggen?

Ik zal u uitleggen waarom WB het dividend slechts als bonus beschouwt op het moment dat deze toevallig in portefeuille is wanneer de WBi een open long signaal heeft afgegeven. Laten we eens ALLE AEX fondsen met elkaar vergelijken over de afgelopen jaren. Welk AEX fonds uit de WBX heeft dan het beste gepresteerd? En welke het slechtste?

{kind=link}

Uitslag vanaf medio 2009 best presterend AEX fondsen uit de WBX (t.o.v. BAM).

| Startkoers alle fondsen: 5 | Slotkoers | Koerswinst | Prognose dividend 2012/2013 | |

| 1 | ASML | 28 | +460% | 0,72% |

| 2 | HEINEKEN | 13 | +160% | 1,53% |

| 3 | RANDSTAD | 13 | +160% | 0.00% |

| 4 | FUGRO | 11 | +120% | 2,42% |

| 5 | BOSKALIS | 9 | + 80% | 3,31% |

| 6 | PHILIPS | 8,75 | + 75% | 3,50% |

| 7 | ING | 7,80 | + 56% | 0,00% |

| 8 | BAM | 4,50 | – 10% | 9,26% |

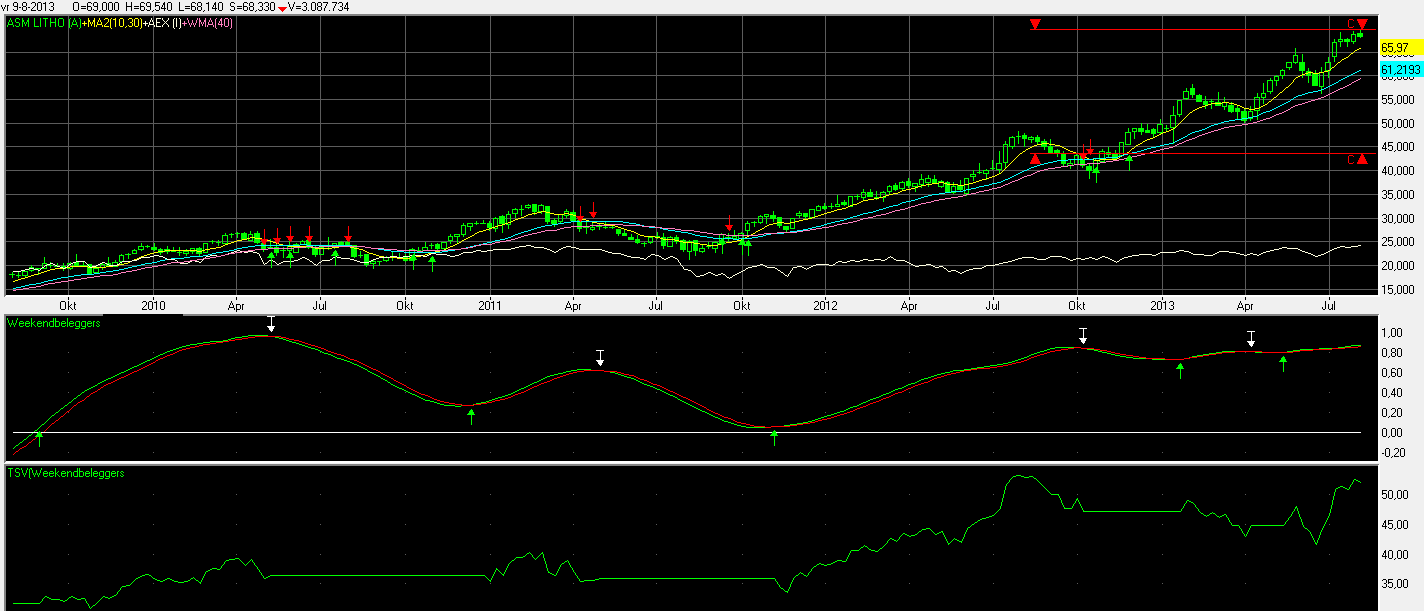

Op basis van het dividend kopen veel beleggers BAM. Het fonds is echter -10% gedaald. Een fonds met een laag dividend zoals ASML (+0,72%) heeft echter met +460% wel de meeste koersstijging gemaakt. Maar hebben Weekendbeleggers ASML dan ook wel aangekocht in deze periode?

{kind=link}

U ziet dat vanaf medio 2009 de WBi alleen nog maar boven de 0-lijn is geweest. En dan zijn we long gericht zoals u weet. We hebben dus maximaal geprofiteerd van de stijging van ASML in deze periode. Dat kunt u ook zien aan de Trend Simulatie Vermogenscurve (onderste indicator). Als die stijgt dan weet je dat je goed zit. En tja, als die +0,72% dividendrendement dan ook nog meekomt, ach leuke bonus, meer niet. Daarom registreren we het ook niet. Weekendbeleggers gaan voor koersstijging, niet voor dividend, u weet nu weer waarom.

Conclusie

Veel particuliere beleggers en vermogensbeheerders kijken, ter compensatie van inflatie en lage spaarrentes, alleen naar (hoog)dividendrendement en missen daardoor het complete plaatje. BAM, het slechts scorende AEX fonds uit de WBX, heeft sinds medio 2009 een verlies gemaakt van -10% (bij een by and hold strategie) ondanks het hoogste dividend. Door alleen te kijken naar het dividend hebben veel beleggers ASML misschien hebben laten lopen? Me dunkt dat dit ruimschoots wordt gecompenseerd door de koersstijging van +460% (bij een by and hold strategie). Weekendbeleggers zit sinds medio 2009 in ASML en profiteren maximaal dankzij de WBi en niet dankzij het rendement.