Sinds het nieuwe millennium zijn we in de Kondratieff Winter (K-Winter) aangekomen waarbij deflatie een grote kracht is. De dalende (asset)prijzen die het gevolg zijn van de K-Winter, deflatie worden nu gestut door QE programma’s. Immers deflatie is krimpend volume van beschikbaar krediet en geld, waardoor prijzen en lonen gaan dalen. Door QE creëren Centrale Banken (CB) extra liquiditeit bij o.a. banken en mede door de grote QE-programma’s stijgen o.a. de aandelenkoersen wat goed is voor het beleggers-sentiment. Dat beïnvloed de koersen, economie en werkgelegenheid positief.

In het laatste artikel stelden we deflatie in grondstofprijzen (oa. olie, metalen) vast. Ook werd potentiële onrust in Azië, China opgemerkt. Er is een relatie tussen die dalende prijzen en de ontwikkeling van de economie in Azië (m.u.v. Japan). De $ is sinds 2008 ca. 50% gestegen t.o.v. Euro en dat verzwakt de concurrentiepositie van Azië en met name China. Europa is de grootste klant van China, logisch dat deze dan heel veel last krijgt van de dure $. Vandaar dat China de munt onlangs devalueerde met ca. 6%, helaas zonder tijdige vooraankondiging waardoor o.a. de markten een grote schok moesten verwerken, welke mede leidde tot de Black Monday van 2015 afgelopen week.

QE VS

Het QE programma van de VS is beëindigd in najaar ’14 en sindsdien gaat de beurs daar zijwaarts. Door de aankondiging van een renteverhoging in ’15 door de FED werd de $ nog sterker. VS bedrijven die gericht zijn op export hebben dan ook wel last van de dure $. De economie in de VS zwakt af sinds voorjaar en de FED stelt de renteverhoging steeds uit waardoor de Euro zo nu en dan weer aansterkt. De winsten van de VS bedrijven worden minder, maar de dividenden zijn ook in het 2e kwartaal weer gestegen waardoor mede de koersen hoog blijven. In de S&P 500 was dan ook een ATH in mei jl.

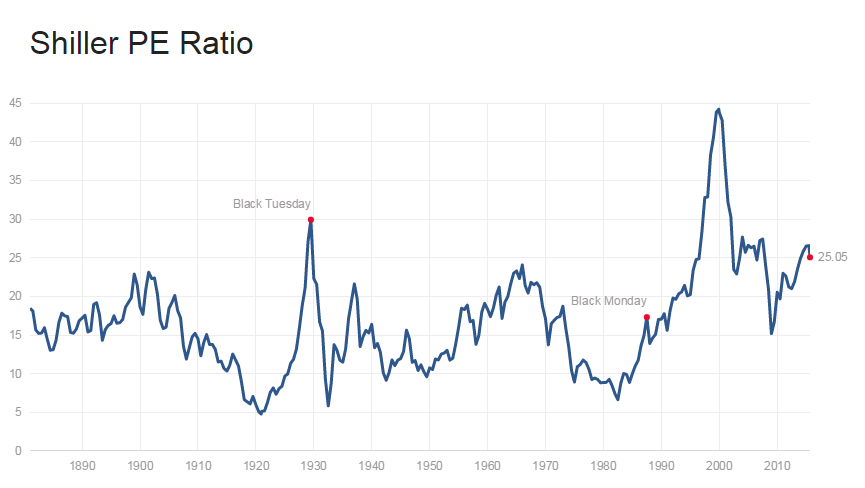

De Shiller P/E is nu 25,2x en iets afgekoeld t.o.v. voorjaar. De 27x is een duidelijk weerstand gebleken. Maken we nu een aanloopje om door de 27x naar hogere ratio’s te breken? Belangrijk is de potentiele renteverhoging of deze nog wordt doorgevoerd. 26 augustus j.l. kondigde een FED-lid aan dat de renteverhoging voorlopig van de baan was gezien de lage inflatieverwachtingen en enorme koersdalingen wereldwijd. Direct corrigeerden de aandelenkoersen positief.

Het nadeel van een renteverhoging door de FED is een mogelijke herhaling van ‘1937’. Bij de grote crash van 1929 herstelde de economie vanaf ’32, na een stevige groei verkrapte de FED en stortte de economie in ‘37 weer in een diepe recessie. Zelf blijf ik rekening houden met een scenario waarbij de Shiller ratio groter dan 27x als de FED niet snel te veel verkrapt.

QE Europa

De ECB probeert dit jaar met een groot QE-programma een Japanscenario te voorkomen, een stagnerende economie en deflatie. Ondanks versnelde uitvoering door de ECB deze zomer en dreigende renteverhoging in de VS begonnen Europese aandelen weer te dalen, oa. door slechtere macro-cijfers en China. En 26 augustus jl. kondigde de ECB aan mogelijk meer QE in te gaan zetten om de inflatiedoelstellingen te realiseren. Direct reageerden ook de Europese koersen met een forse stijging (en dalende Euro), de grote correctie door Black Monday 2015 lijkt weer omgebogen.

QE Azië, China

Gaat China QE introduceren om rente te verlagen en dreigend instorten van aandelenbeurs (sinds juni 37% gedaald) en huizenmarkt tegen te gaan. Voorlopig is de munt gedevalueerd en lijkt verder te gaan dalen. Na afgelopen maandag Black Monday 2015 is de rente verlaagd, ook is de overheid begonnen met massaal opkopen van aandelen. Zal het voldoende zijn? Er is een groot negatief Schouder-Kop- Schouder patroon met een koersdoel van ca. 1900 in de Shanghai Index wat nog een daling van ca. 40% in zou houden. De steunlijn is al ruim doorbroken, dat hebben de autoriteiten niet kunnen voorkomen. Ondanks veel maatregelen die al genomen zijn.

QE Zwitserland

De SNB, CB van Zwitserland heeft al een dramatische gevolg van het gigantische QE programma welke in januari jl gestopt is, te verwerken gekregen. Het verlies over eerste halfjaar was 50 miljard door valutaverliezen. Dit heeft consequenties voor de winstuitkeringen aan de Kantons en Bund. Zwitserland is haast in een recessie, prijzen (m.u.v. lonen, aandelen en onroerend goed) blijven dalen.

Kondratieff

In de economie zijn veel cycli waar te nemen. Bekend is oa. de varkenscyclus. Minder bekend de Kondratieff –cyclus. Kondratieff (https://nl.wikipedia.org/wiki/Kondratieff-golf) stelde een lange (ca. 60 jaar) sinusgolfontwikkeling vast in de economie van groei en krimp, inflatie en deflatie.

De cyclus heeft 4 fases welke genoemd zijn naar de jaargetijden. Na de K-herfst periode welke gestart is in 1980 met o.a. uiteindelijk hyperkrediet (bv subprime- & tophypotheken) die prijzen van assets als huizen en aandelen omhoog gestuwd heeft, zijn we nu al een aantal jaren in de K-Winter en dat is het slechtste deel van de cyclus. Die K-Winter heeft ook nog een heel slecht deel en dat is het laatste deel van dit jaartij.

Na K-Winter komt de K-lente die weer perspectief biedt op duurzame economische vooruitgang. Japan is eigenlijk al in ’90 in de K-Winter gekomen en de grote vraag is waar Nederland, Europa, USA nu zijn in de K-Winter. Staan we voor het slechtste deel van de K-Winter of schuiven we al langzaam naar de K-lente? De K-lente komt na grote afschrijvingen van niet draagbare schulden. De wereld schuift nog steeds de problemen voor zich uit (‘kick the can down the road’) omdat niemand de hele grote schuldenverliezen wil nemen. Dan zouden we nog steeds in de K-Winter zijn.

Het is niet voor niets dat bv. IMF aandringt op afschrijven van de Griekse staatsschulden door de Eurolanden. Door QE-programma’s van CB’s en politiek problemen doorschuiven wordt de K-cycle kunstmatig verlengd en daarmee het begin van de K-lente doorgeschoven.

In ’t Westen en Japan speelt daarbij nu ook de demografie, het Westen vergrijst en in Japan krimpt zelfs de bevolking. Een huishouden geeft het meeste uit rond zijn veertigste, in een vergrijzende westerse wereld zijn we die piek voorbij. Dat is voor de economie niet positief.

Tot slot

Op basis van de – recente – geschiedenis en K-cycle stel ik vast dat CB’s waarschijnlijk QE’s zullen blijven inzetten om grote deflatie te voorkomen, tot het niet meer nodig is of de CB’s niet meer kunnen, cq. het politiek onmogelijk wordt (zoals de SNB in januari).

Afgelopen week grepen ECB en FED niet direct in, gaat de ‘muziek’ binnenkort stoppen? Het IMF heeft dit weekend schulden ‘uitsmeren in tijd’ voorgesteld voor Griekenland en de vraag is of de markt dit gelijk stelt aan schuldafschrijving.

Zijn we binnenkort in de K-lente of krijgen we toch eerst nog een ‘dreun’ van de laatste fase in de K-Winter in de financiële markten te verwerken. Mi. is de G2 tussen China en USA komende maand belangrijk.